本文来自格隆汇专栏:国泰君安证券研究,作者:戴清团队

本报告导读:近期国内疫情防控措施明显放宽,政策基调开始向经济修复转移,多地正加码出台稳经济、促销费政策,主要体现于消费券和商品补贴。本报告复盘自疫情以来,规模较大的消费券计划推出前后的消费数据以及相关行业的市场表现,以展望本轮促销费政策可能为港股带来哪些投资机会。

摘要

防疫措施优化和地产政策放松只是复苏的开端;2023年,消费将是国内经济持续修复的主要动力之一。2023年海外需求下行压力预期持续,投资力度有限的情况下,消费将是推动国内经济从供给端到需求端修复的主要引擎之一。

场景的释放对经济和消费的提振是暂时性的,消费意愿和消费能力的改善才是关键。从海外国家经验来看,疫情对居民的收入预期、家庭资产负债表等方面都产生了较明显的负面影响,居民消费意愿和消费能力的释放仍需更多政策刺激。

后续促消费政策力度或超预期。近日中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》。同时,后续政策端的超预期将主要来自于改善居民消费能力的措施,如减税降费、保就业、推进保障性住房建设等。

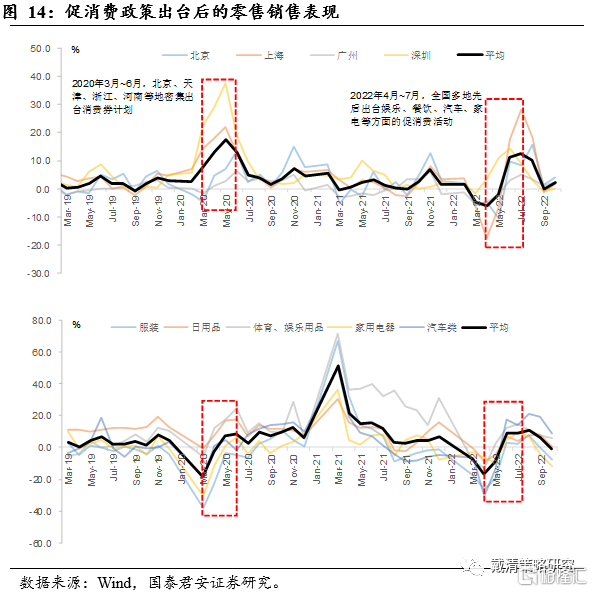

疫情以来,有两个促消费政策规模较大且次数较多的阶段,对于零售销售的短期改善十分明显。2020年以来有两次大规模促销费阶段(2020年3月~6月、2022年4月~7月),规模在4亿到122亿元区间,主要集中在服装、日用品、体育和娱乐用品、家电、汽车等领域。

对港股市场而言,线下服务、零售行业在2020年和2022年共9轮规模较大的促消费政策推出后,都能跑赢恒指;另外每轮促消费政策所涉及的领域,相关行业有短期的超额收益。复盘2020年以来9轮规模较大的促消费政策,我们发现:1)在这几轮促消费政策推出后,零售行业以及线下服务相关行业多次能跑赢同期恒生指数,是促消费政策利好中的“常胜将军”。2)每一轮促消费政策所支持的特定领域,相对应的行业指数在促消费政策公布后的10个交易日前后能相对跑赢恒生指数大约5个百分点,但指数的长期表现仍需行业基本面进一步支持,例如消费电子,家电,汽车和半导体等行业。3)航空板块在2022年9月下旬后,在促消费政策出台后,能跑赢同期的恒生指数,背后或是疫情受控后,商旅出行意愿上升。

结合当前行业潜在修复空间以及政策方向,建议关注汽车、消费电子、零售和家电等板块。相比疫情前、2022年2月和6月底时板块指数的水平,上述行业具备较大的上涨空间。后续若有更多消费刺激政策出台,有望相对跑赢恒指表现。此外,过去的促消费计划更多是少部分省份,规模还不明显,未来如果出现更大范围的,影响或许比历史复盘的结果更为乐观。

风险因素:1)国内托底政策力度不及预期;2)海外地缘政治冲突。

正文

近期国内疫情防控措施明显放宽,政策基调开始向经济修复转移,多地正加码出台稳经济、促销费政策,主要体现于消费券和商品补贴。消费券活动最早在2009年实行,但考虑到疫情的影响,本报告将复盘疫情以来规模较大的消费券计划推出前后的市场表现,分析本轮促销费政策可能为港股带来哪些投资机会。

1. 经济复苏动能不足,需待消费发力

消费是2023年国内经济增长的主要动力之一。2023年海外需求下行压力持续,出口对中国经济预期由拉动转为拖累。我们在此前的报告《从内外需“蹊跷板效应”看行情持续性》中曾经提到,外需不足时,投资和消费将是承接内需的主要方向。然而,尽管从环球横向对比来看,2023年财政端还有加杠杆空间,但持续的减税降费和土地相关税收减少对财政收入的拖累可能仍然存在。这或许意味着后续预算内财政扩张的力度有限。因此,在出口承压、投资力度有限的情况下,2023年消费将是推动国内经济从供给端到需求端修复的主要引擎之一。

从海外国家经验来看,防疫措施的放宽对经济和消费的提振是暂时性的。1)2020年初的经济重启第一阶段,防疫政策的放松能在短期内显著提升经济景气度(PMI)和消费(社零),但通常难以持久,主要原因是放松后新增病例数的快速增加;2)2021年以来的历次放松/共存,对经济的驱动作用呈边际递减趋势。尤其是当疫苗接种率已经达到一定水平,各国开始宣布与病毒走向共存后,防疫措施再度放宽也很难持续刺激消费和提振经济。这是由于当疫情持续较长时间,经济的下行压力对居民的收入预期、家庭资产负债表等方面都产生了较明显的负面影响。此时消费能力和消费意愿对消费的影响将占据主导,消费信心明显不足;而新冠病毒本身的威胁和由此产生的消费场景制约则成为次要因素。

国内消费意愿和消费能力的释放仍需更多政策刺激。疫情以来国内消费持续低迷,源于消费能力、消费意愿、消费场景共振下行。一方面,经济下行压力增大背景下,居民收入增速明显放缓,削弱了消费能力;失业率的上升也使得人们在支出方面更趋谨慎。另一方面,未来不确定性增大,居民避险情绪上升,增加预防性储蓄,平均消费倾向下降。尽管近期国内地产、消费端政策频出,居民储蓄意愿仍然高企。

2. 促消费政策力度或超预期

内需对经济发展的支撑作用明显增强。随着中国经济由高速增长阶段转向高质量发展阶段,最终消费支出占中国生产总值的比重连续11年保持在50%以上,汽车新车销量连续13年位居全球第一,消费基础性作用持续强化。中共中央、国务院近日印发了《扩大内需战略规划纲要(2022-2035年)》,坚定实施扩大内需战略、培育完整内需体系,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

近期,国内多地宣布启动新一轮消费支持计划。2020年以来,武汉、上海、深圳、广州等城市先后受到疫情冲击,国内经济面临较大下行压力。中央及地方政府先后推出一系列托底措施支持内需复苏。近期,随着国内政策基调开始从疫情防控向经济修复转移,多个省市及地区也相应出台了新一轮的稳经济、促销费政策,覆盖行业涉及汽车、家电、餐饮、文旅等。

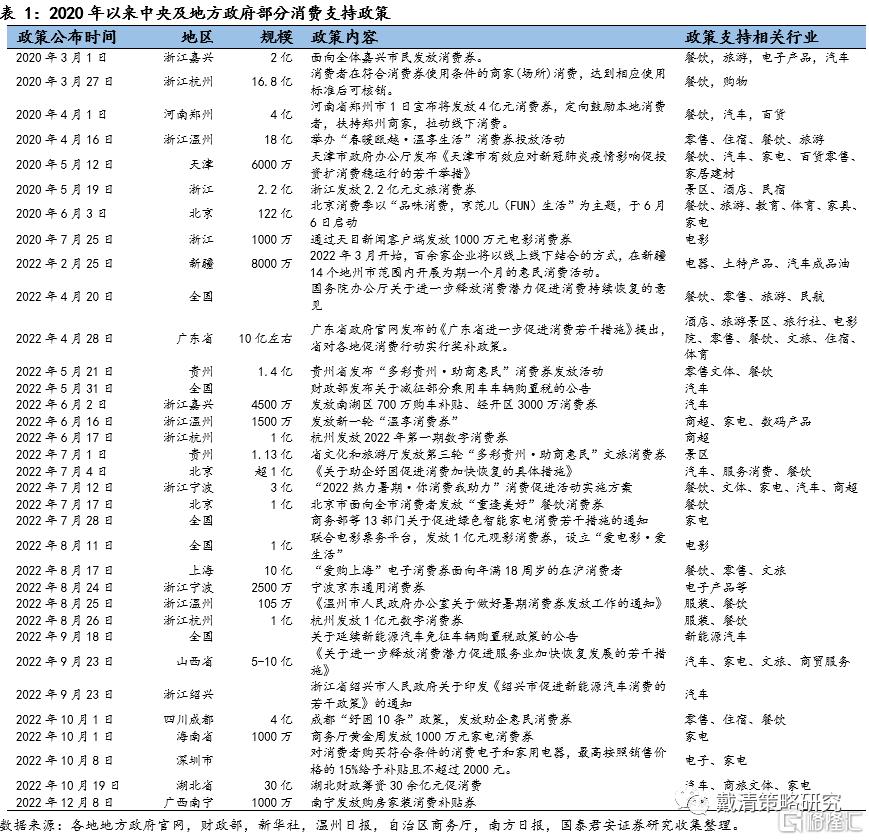

发放消费券和商品补贴是消费支持政策的主要方式。消费券是一种定向支持特定类别的商品或服务的专用券,可以有效增加民众的购买力和消费欲望。中央及地方政府促消费政策措施主要是以发放消费券,补贴特定商品为主,直接激发居民消费欲望;辅以对居民和企业减税降费等间接措施维持国内消费动能。最早的消费券促消费活动发生在2009年杭州市,在这之后各地方政府,陆陆续续地推出规模大小不同的促消费活动。为了让复盘结果更贴近当前的情况,我们选取2020年疫情爆发以来规模较大的促消费活动研究。根据不完全统计,疫情以来(2020年初至2022年12月9日),至少有30个城市前后推出超过40轮消费券政策,各省市促消费活动投放消费券总规模由100万到120亿元以上不等;其中,有9轮促消费活动规模较大。

消费券主要是针对特定类别的商品或服务为主。我们总结疫情以来出台的消费券政策,发现消费券发放支持的领域主要是在餐饮,旅游,酒店,民宿,电子产品,汽车,服装,家电,建材,电影,景区和商超等领域。受益人群主要是各省市的当地居民。

另一方面,消费券计划对零售销售情况的改善通常难以持续。回顾2020年以来的两次大规模促销费阶段(2020年3月~6月、2022年4月~7月),可以看出促销活动对于零售销售的改善十分明显,主要集中在服装、日用品、体育和娱乐用品、家电、以及汽车等领域。另一方面,促销活动对消费的提振并不具备可持续性;消费券计划结束后,零售销售增速同比和环比均快速回落。我们认为,消费券计划主要目的在于提振消费意愿,扭转当前国内居民普遍存在的信心不足的问题。

近期中央工作会议再次强调要积极推出有利于经济稳定的政策,政策发力适当靠前。年内及2023年一季度预期将有更多增量政策出台,各地各部门有望加快落实。另外,本轮促销费政策的背景相比前几轮,需考虑疫情持续三年以来对居民资产负债表的影响。因此,后续政策端的超预期将主要来自于改善居民消费能力(而非消费意愿)的措施,例如促进毕业生青年就业、更大力度的减税降费政策、推进保障性住房建设等。

3. 特定领域的促消费政策能提振相关行业指数表现

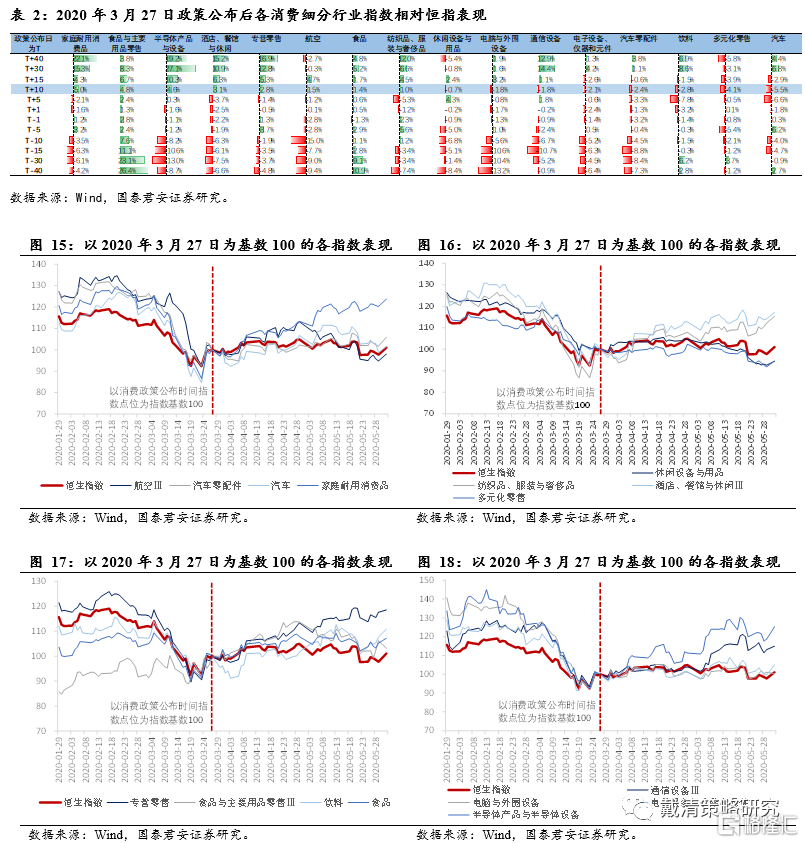

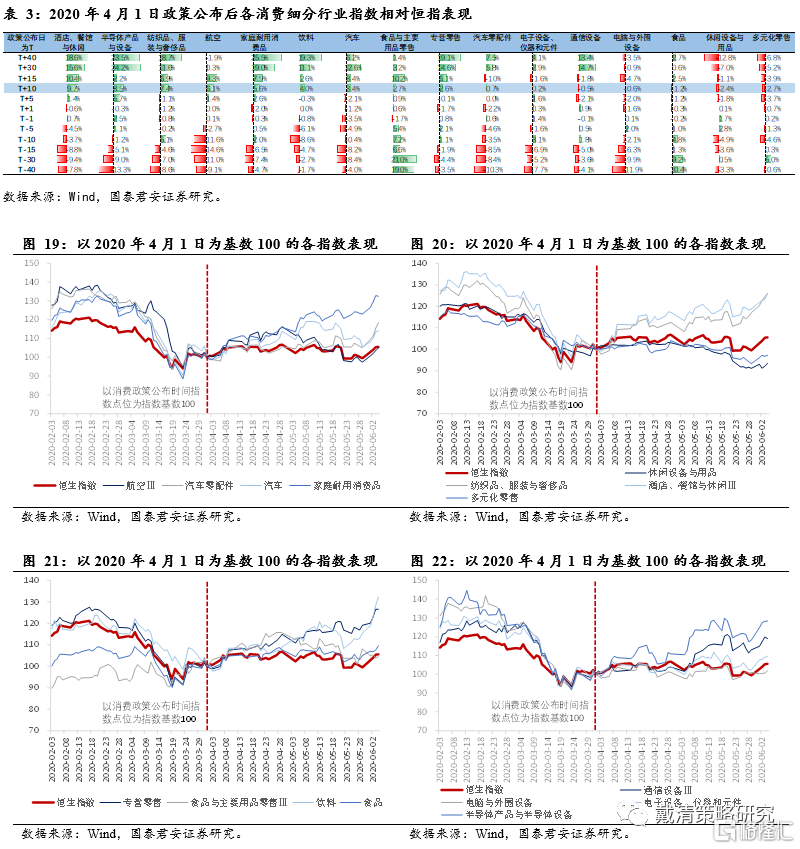

复盘2020年以来各地促消费政策,发现每轮促消费政策都会提振零售行业;每轮促消费政策所涉及的特定领域,相关行业有短期的超额收益。为了让复盘结果更贴近当前的情况,我们选取2020年疫情爆发以来规模较大的9轮促消费活动,并复盘政策公布时消费相关行业指数的短期反应。我们发现,零售行业几乎是这9轮政策利好下的“常胜将军”,在促消费政策公布后,零售行业指数能跑赢同期恒生指数;而在每一轮消费支持政策所覆盖的领域,相关的消费细分行业指数也有短期超额收益:

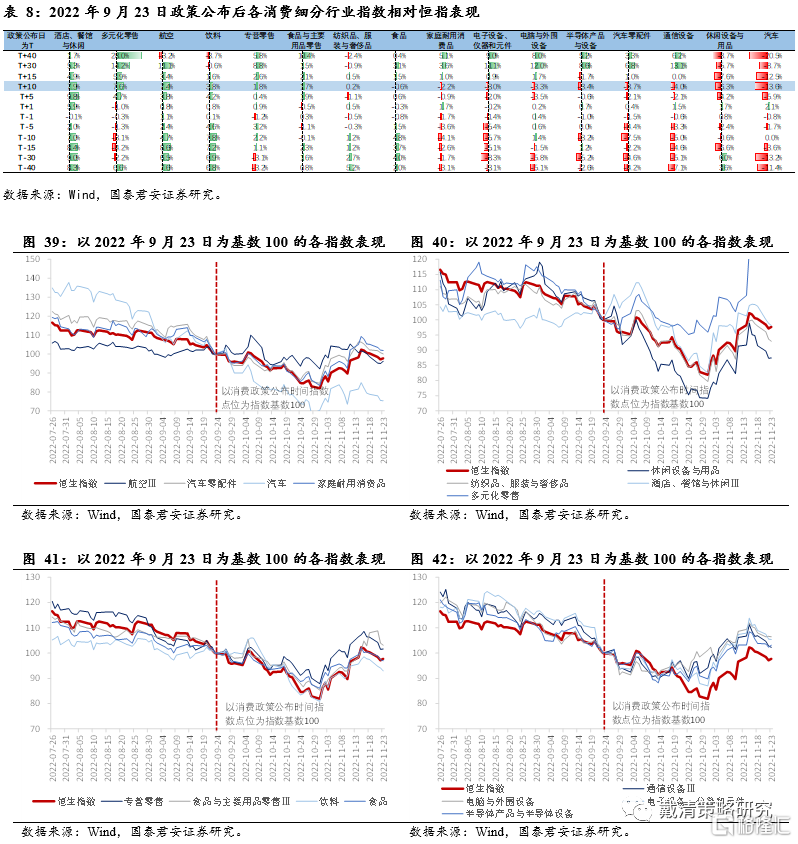

(1)家庭耐用消费品(家电等)和零售行业直接受益于本轮促消费政策的利好。2020年3月26日,杭州政府发放额度为5亿元的消费券,同时,商家匹配优惠额度11.8亿元左右,消费券实际总额将达16.8亿元。促消费政策公布后10个交易日中,家庭耐用消费品(家电等)行业相对跑赢恒生指数5.0个百分点,食品与主要用品零售指数跑赢恒生指数4.8个百分点,半导体产品与设备行业指数跑赢恒指4.6个百分点。其他跑赢恒生指数的行业包括酒店、餐馆与休闲(跑赢3.1个百分点),专营零售(跑赢2.8个百分点),航空(跑赢1.5个百分点),食品(跑赢1.4个百分点)和纺织品、服装与奢侈品(跑赢1.0个百分点)行业等。

(2)线下服务、零售,酒店、餐饮,服装,家电和食品饮料等行业均受益于本轮促消费政策,有短期超额受益。2020年4月1日,河南郑州宣布将发放4亿元消费券,定向鼓励本地消费者,扶持郑州商家,拉动线下消费;政策支持涉及百货消费券、餐饮消费券、汽车消费券等。政策公布后跑赢恒生指数的行业有酒店、餐馆与休闲(跑赢9.7个百分点),半导体产品与设备(跑赢8.5个百分点),纺织品、服装与奢侈品(跑赢7.4个百分点),航空(跑赢6.1个百分点),家庭耐用消费品(跑赢5.6个百分点),饮料(跑赢4.0个百分点),汽车(跑赢3.4个百分点)和食品与主要用品零售(跑赢2.7个百分点)等行业。

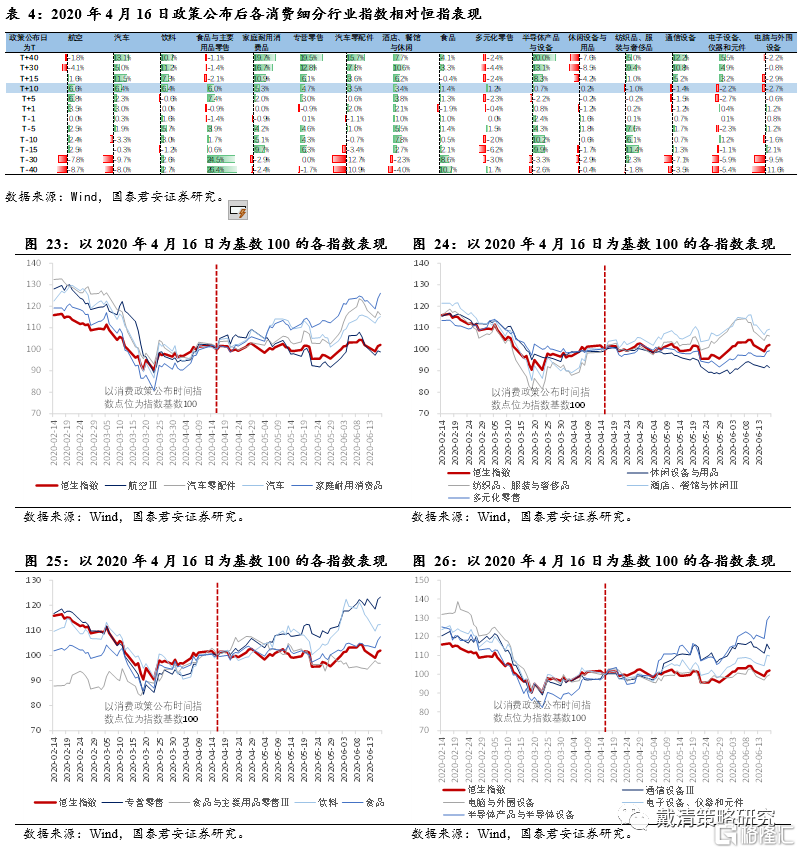

(3)本轮促消费活动以支持线下商家为主,零售,家庭耐用消费品(家电等),食品饮料,酒店、餐饮,航空行业直接受益。2020年4月16日,温州市政府按照“政府补贴一点,商家让利一点,平台支持一点”的原则发放消费券,消费补贴和让利总额达18亿元。本次活动以支持线下实体商家为主,范围包括零售、住宿、餐饮、旅游、出口型工业企业等。在消息公布后10个交易日内,跑赢同期恒生指数的行业有航空(跑赢6.6个百分点),汽车和汽车零配件(跑赢6.4个百分点),饮料食品(跑赢6.4个百分点),食品与主要用品零售(跑赢6.0个百分点),家庭耐用消费品(家电等)(跑赢5.3个百分点),专营零售(跑赢4.7个百分点),酒店、餐馆与休闲(跑赢3.4个百分点),和半导体产品与设备(跑赢0.7个百分点)等行业。

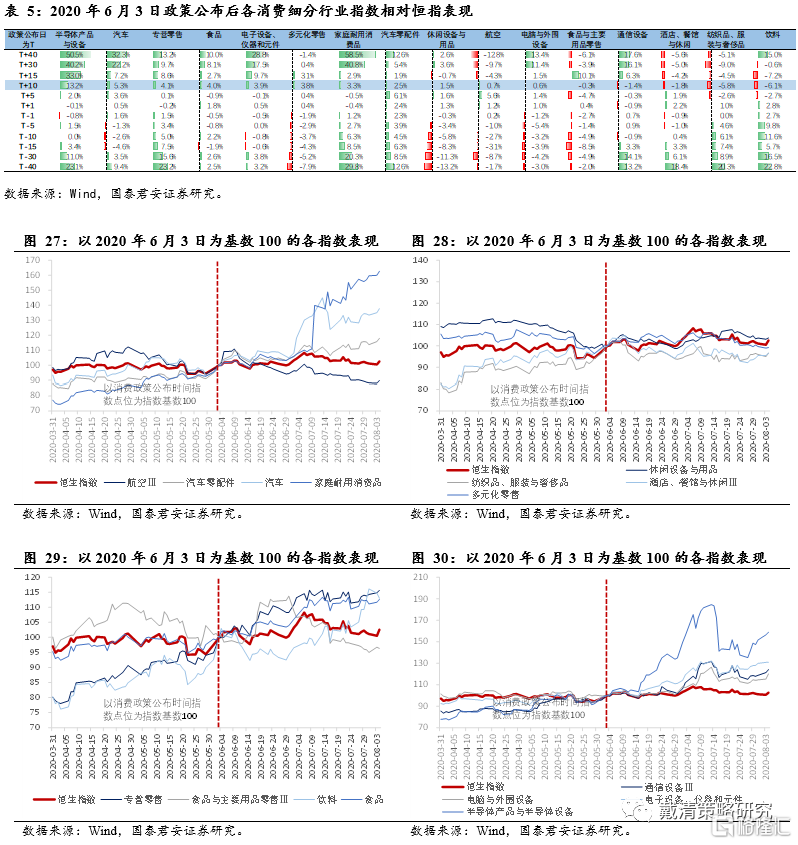

(4)本轮政策覆盖领域有效利好电子产品,半导体,汽车,零售和食品等行业,对应的行业指数跑赢同期恒生指数。2020年6月3日,北京为推动复商复市,加快实现消费回暖,于6月6日面向在京消费者发放专项消费券、智能产品消费券等;政策投放规模约122亿元,政策支持覆盖餐饮、购物、文化、旅游、教育、体育等领域。在消息公布后的10个交易日,跑赢恒生指数的行业有半导体产品与设备(跑赢13.2个百分点),汽车和汽车零配件(跑赢5.3个百分点),专营零售(跑赢1.5个百分点),食品(跑赢4.0个百分点),电子设备、仪器和元件(跑赢3.9个百分点),多元化零售(跑赢3.8个百分点),家庭耐用消费品(跑赢3.3个百分点),休闲设备与用品(跑赢1.5个百分点),航空(跑赢0.7个百分点)和电脑与外围设备(跑赢0.6个百分点)行业。

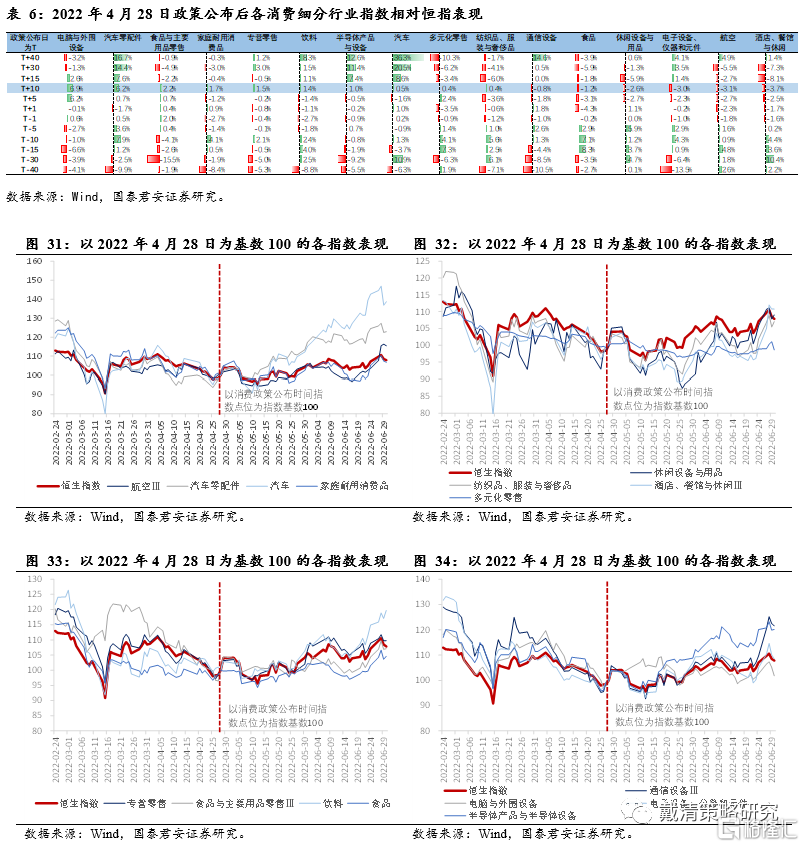

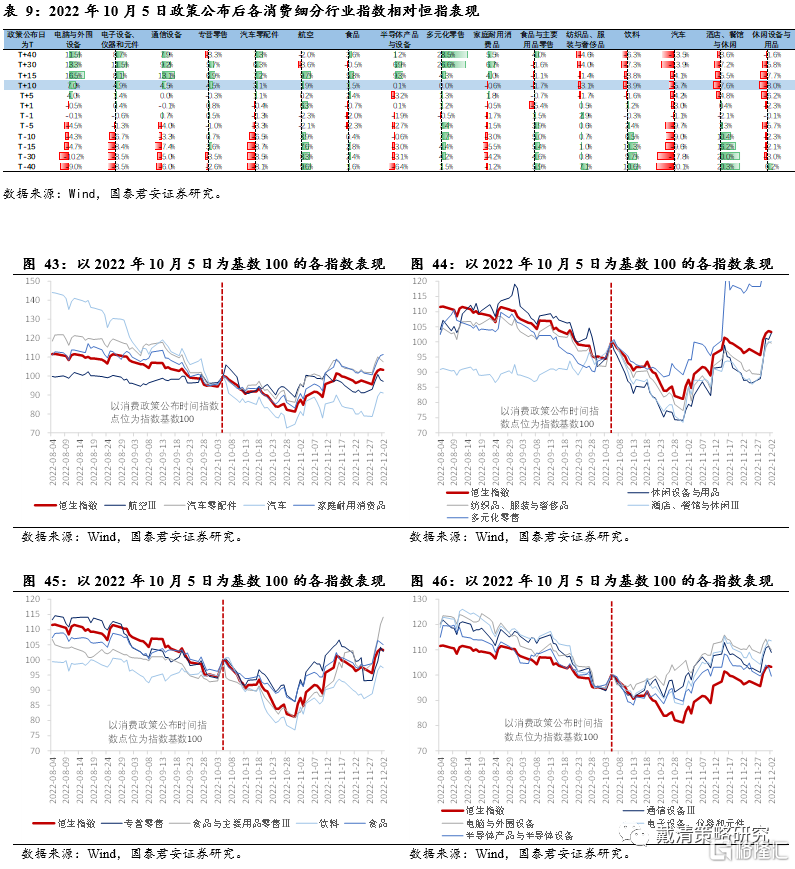

(5)本轮刺激消费政策中表现最优的行业为电子产品和汽车零部件行业。2022年4月28日,广东省多市推出促消费政策,规模约为6亿元人民币。消费政策以发放消费券为主,直接支持的领域包括零售、餐饮、旅游景区、电影院、体育等领域。其中,深圳通过京东等平台陆续发放4亿元购物消费券和3000万元数字人民币红包等,电子产品等行业受到提振。促消费政策公布后10个交易日跑赢恒生指数的消费细分行业指数有,电脑与外围设备(跑赢6.9个百分点),汽车和汽车零配件(跑赢6.2个百分点),食品与主要用品零售(跑赢2.2个百分点),家庭耐用消费品(家电等)(跑赢1.7个百分点),零售(跑赢1.5个百分点),饮料(跑赢1.4个百分点)和半导体产品与设备(跑赢1.0个百分点)等行业。

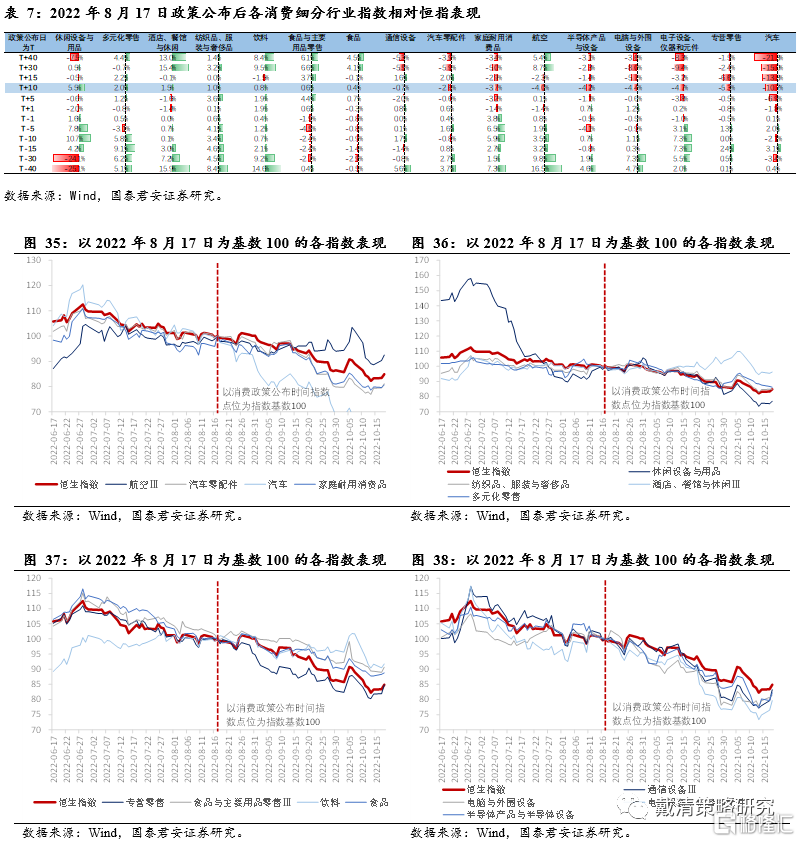

(6)零售、餐饮、食品饮料和酒店行业受益于本轮消费政策支持,短期跑赢恒生指数。上海在2022年第二季度受到疫情冲击后,于2022年8月17日推出规模约10亿元的促消费政策,从8月下旬到11月下旬期间分三轮发放。主要是以电子消费券的形式促进零售,餐饮,文旅等领域。虽然当时海外流动性收紧令港股市场承压,恒生指数回落,但在促消费的政策刺激下,多数消费相关的子行业指数跑赢恒生指数,包括:休闲设备与用品(跑赢5.5个百分点),零售(跑赢2.0个百分点),酒店、餐馆与休闲(跑赢1.5个百分点),纺织品、服装与奢侈品(跑赢1.0个百分点),食品饮料(跑赢0.8个百分点)和食品与主要用品零售(跑赢0.6个百分点)行业。

(7)酒店,航空,食品饮料、零售和家电行业受益于本轮消费政策,但汽车行业在政策公布后仅跑赢恒指一天。9月23日,山西省推出规模5-10亿元促消费活动,主要以发放消费券的形式,开展文旅,商贸服务,家电,汽车等领域支持。同期,浙江省绍兴市人民政府提出促进新能源汽车消费的若干政策。消费政策公布后10个交易日,跑赢恒生指数的相关行业包括,酒店、餐馆与休闲(跑赢7.9个百分点),零售(跑赢7.6个百分点),航空(跑赢7.4个百分点),饮料(跑赢3.8个百分点);其他跑赢恒生指数的行业有食品与主要用品零售(跑赢1.7个百分点)和纺织品、服装与奢侈品(跑赢0.2个百分点)。

(8)电子产品,零售,家电是本轮消费政策的主要受益行业。国庆期间,四川成都、海南省和深圳先后推出促消费政策,规模超过4亿元人民币,以发放消费券,数字人民币,和满减优惠的形式促进居民消费,涉及领域包括零售,电子产品,家电,餐饮和住宿。消息在国庆前后陆续公布后10个交易日,零售行业在跑赢同期恒生指数4.5个百分点,电脑与外围设备行业跑赢指数7.0个百分点,电子设备、仪器和元件指数跑赢恒指4.9个百分点,通信设备跑赢指数4.5个百分点,食品行业跑赢1.5个百分点;其他跑赢恒生指数的行业包括汽车零备件(跑赢3.1个百分点),航空(跑赢1.9个百分点)等行业。

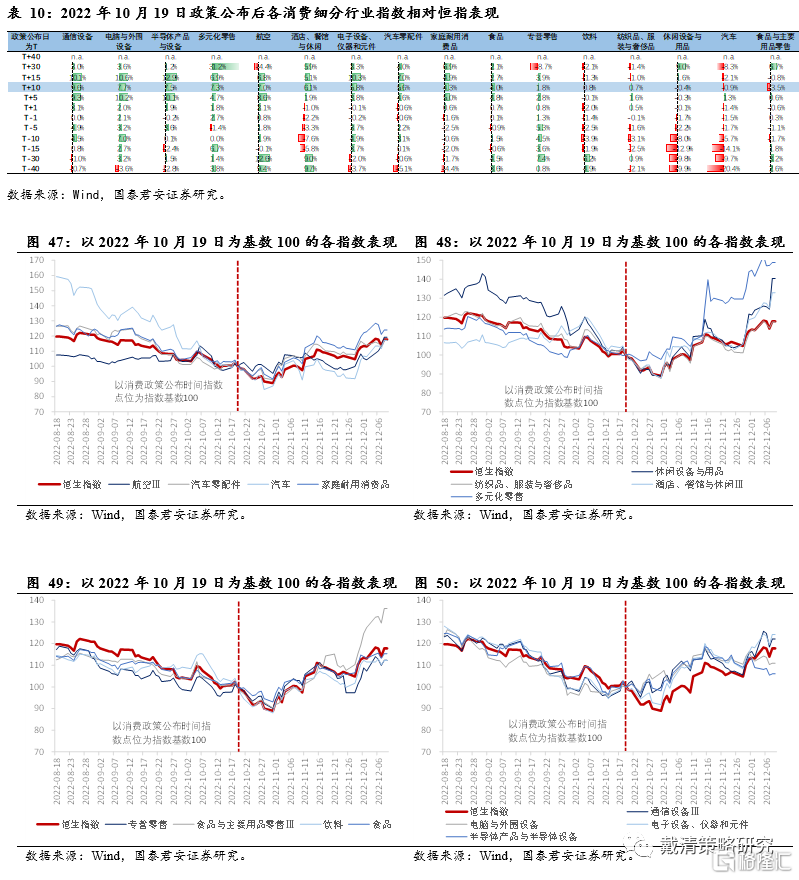

(9)汽车行业在本轮汽车消费支持政策中仅跑赢恒指5个交易日,行业景气度仍待后续更多促消费政策支持。10月19日,湖北省推出支持汽车消费的政策,在减征乘用车购置税的措施上,进一步补贴居民乘用车以新换旧,同时支持商旅文体联动消费。促消费政策公布后的10个交易日,汽车及汽车零配件行业跑赢同期的恒生指数5.6个百分点;其他跑赢恒生指数的行业有通讯设备(跑赢9.6个百分点),电脑与外围设备(跑赢7.7个百分点),半导体产品与设备(跑赢7.5个百分点), 零售(跑赢7.3个百分点),航空(跑赢7.0个百分点),酒店、餐馆与休闲(跑赢6.1个百分点),电子设备、仪器元件(跑赢5.8个百分点),家庭耐用消费品(跑赢4.3个百分点),食品饮料(跑赢4.0个百分点)和纺织品、服装与奢侈品(跑赢0.7个百分点)等行业。

线下服务、零售行业在2020年和2022年共9轮规模较大的促消费政策推出后,都能跑赢恒指;另外每轮促消费政策所涉及的领域,相关行业有短期的超额收益。复盘2020年以来9轮规模较大的促消费政策,我们发现1)在这几轮促消费政策推出后,零售行业以及线下服务相关行业多次能跑赢同期恒生指数,是促消费政策利好中的“常胜将军”。2)每一轮促消费政策所支持的特定领域,相对应的行业指数在促消费政策公布后的10个交易日前后能相对跑赢恒生指数大约5个百分点,但指数的长期表现仍需行业基本面进一步支持,例如消费电子,家电,汽车和半导体等行业。3)航空板块在2022年9月下旬后,在促消费政策出台后,能跑赢同期的恒生指数,背后或是疫情受控后,商旅出行意愿上升,市场对航空板块盈利改善预期升温,航空板块指数对利好消息敏感。

4. 零售、消费电子和耐用消费品仍有修复空间

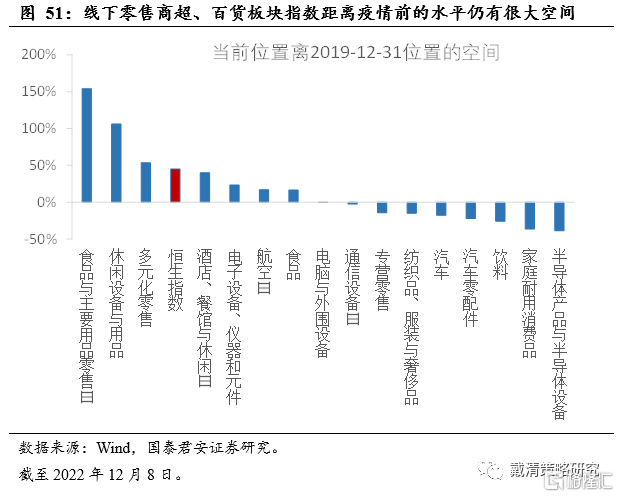

截至2022年12月8日,在消费行业中,部分细分行业离疫情前(2019年12月31日)水平仍有较大的修复空间。截至12月8日,Wind港股三级行业中,食品与主要用品零售(154.13%)、休闲设备与用品(106.23%)、多元化零售(53.77%)离2019年年底的水平仍有很大的修复空间,这些行业指数的修复空间均大于同期恒生指数的修复空间(44.9%)。

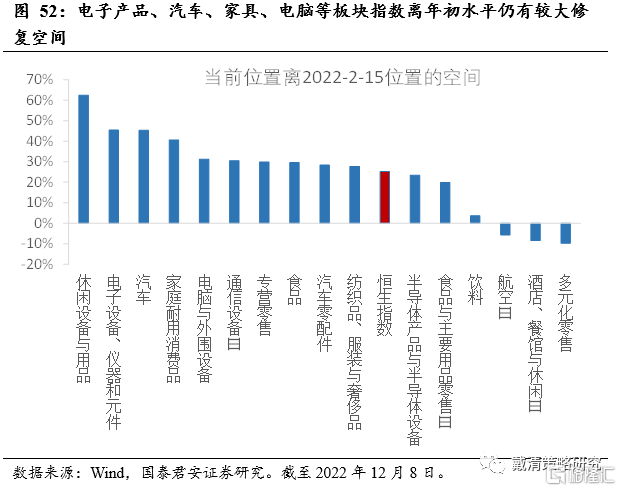

即使与上海疫情前相比,多数行业指数离2022年的2月行业指数点位仍有不少的空间。Wind港股三级行业中,休闲设备与用品(62.41%)、电子设备、仪器和元件(45.39%)、汽车(45.30%)、家庭耐用消费品(家电等)(40.65%)、电脑与外围设备(31.16%)、通信设备Ⅲ(30.48%)、专营零售(29.85%)、食品(29.55%)、汽车零配件(28.32%)和纺织品、服装与奢侈品(27.62%)细分行业的指数均离2022年2月中旬的位置仍有较大的修复空间,超过同期恒生指数的修复空间(25.22%)。

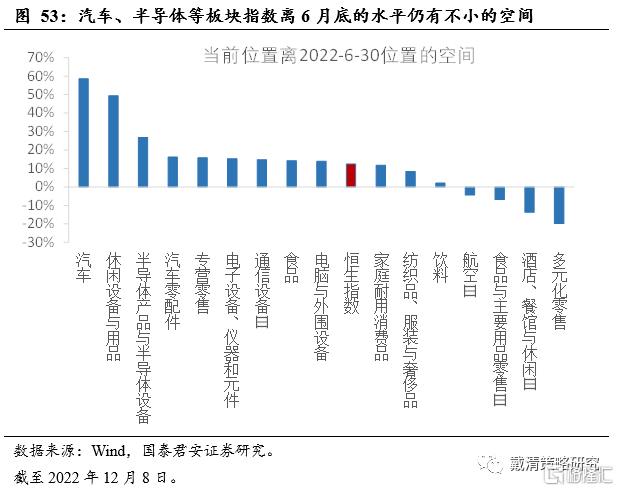

与6月复苏交易后的位置相比,目前受促消费政策影响的行业中,多数细分行业仍有不小的修复空间。汽车(58.55%)、休闲设备与用品(49.49%)、半导体产品与半导体设备(26.80%)、汽车零配件(16.26%)、专营零售(15.71%)、电子设备、仪器和元件(15.37%)、通信设备Ⅲ(14.76%)、食品(14.17%)和电脑与外围设备(13.87%)均离2022年6月底的位置有不小的空间,且其修复空间均大于同期恒生指数的空间(12.4%)。

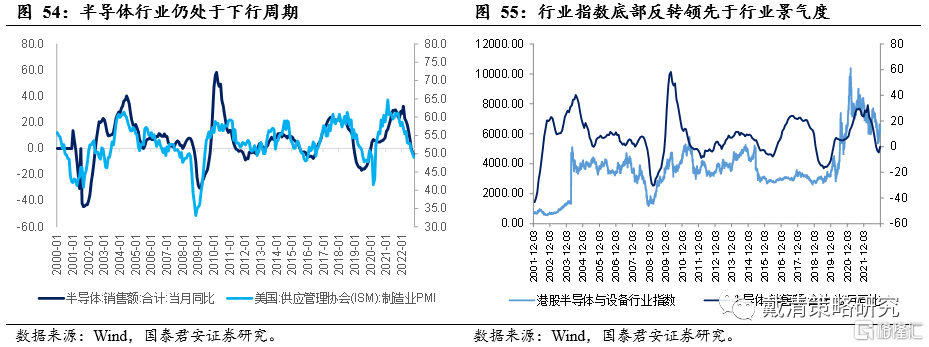

考虑到未来促消费政策对行业指数的作用,结合当前行业指数的空间,我们建议关注零售、消费电子,半导体和家庭耐用消费品(家电等)板块。经过复盘促消费政策推出时各消费相关子行业的指数表现,结合在疫情前、今年2月和6月底时板块指数的水平,我们认为,1)零售、线下服务板块受促消费政策影响明显,且当前指数离过去的水平仍有较大的修复空间。后续随着防控政策优化,消费场景打开,叠加稳增长和促消费扩内需的政策不断加码下,零售板块将有较好的表现。2)消费电子和半导体板块在4季度开始受促消费政策的利好影响加大,此外消费电子和半导体板块的指数离今年2月和6月底水平仍有较大的修复空间。虽消费电子和半导体行业仍处于下行周期,但库存上行速度减缓,部分投资者已提前布局。往后若有更多消费刺激政策出台,将吸引更多投资者关注。3)家庭耐用消费品(家电等)修复空间虽不及前二者,但在近期促消费政策的利好刺激下,均能相对跑赢恒指表现;后续在促消费政策和房地产“保交楼”、“三支箭”政策(往后不排除有地产需求端利好政策出台)支持下,地产后周期的家电行业仍然值得期待。建议关注零售、消费电子,半导体和家庭耐用消费品(家电等)板块。

风险提示:1)国内托底政策力度不及预期;2)海外地缘政治冲突。