中银宏观:年内仍有125bp加息空间,经济硬着陆风险加大

格隆汇 09-22 15:22

本文来自格隆汇专栏:中银宏观朱启兵,作者:朱启兵 刘立品

摘要

北京时间9月21日凌晨,美联储公布了9月份FOMC会议声明,宣布加息75bp,符合市场预期。我们再次重申,不宜低估美国通胀韧性以及后续美联储紧缩节奏。

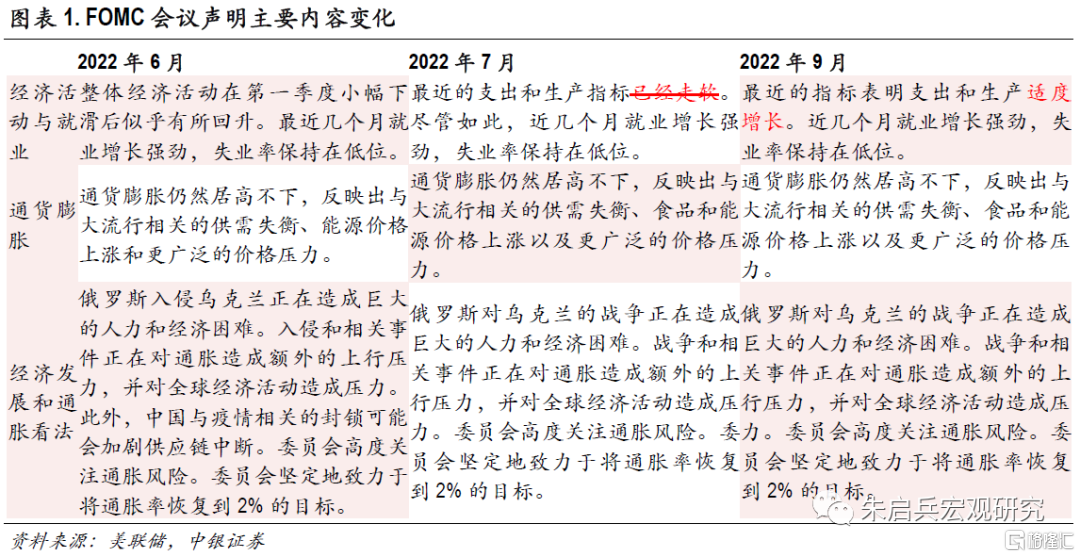

会议声明要点:继续加息75bp,符合市场预期。美联储宣布加息75bp,是年内第五次加息,也是继6月和7月之后,连续第三次加息75bp。声明对经济活动的表述由“支出和生产指标已经走软”改为“支出和生产适度增长”,显示经济下行压力有所缓解,其他表述均未发生明显变化。

经济预测变化:大幅下调经济增速、上调失业率和通胀预测。美联储将2022年至2024年的经济增速预测分别下调至0.2%、1.2%、1.7%。虽然经济增长明显放缓,但预计失业率仍处于较低位置,分别为3.8%、4.4%和4.4%。由于美国通胀韧性较强,2022年和2023年PCE增速和核心PCE增速预测值继续上调,预计2024年接近2%的通胀目标。

点阵图变化:年内仍有125bp的加息空间,预计2023年继续加息25bp。2022年至2024年利率预测中位数继续上移,分别为4.25%、4.50%和3.75%,意味着年内11月、12月仍有125bp的加息空间,明年可能继续加息25bp。长期利率中位数仍然是2.5%。

新闻发布会要点:通胀韧性要求继续加息,经济增速将维持在趋势水平之下。鲍威尔表示,通胀在供给因素缓解的同时并没有下降,美联储需要继续加息至合适的水平。如果货币政策紧缩时间更长,经济软着陆可能性会降低。经济增长大概率将在一段时间内位于趋势水平之下。

FOMC会议之后,美元指数升至111上方,创2002年6月以来新高;10年期美债收益率小幅回落6bp至3.51%;道指、标普500指数和纳指分别收跌1.7%、1.7%和1.8%。

中性利率(或自然利率)是货币政策操作基准。近年来美联储官员对美国长期名义利率的预测值持续位于2.5%附近。但鉴于美国通胀韧性较强,名义中性利率如果大幅上调,美联储需要更大幅度加息以遏制通胀。

9月点阵图显示本轮加息终点接近4.5%,这一利率水平最终能否快速将通胀控制下来,有待进一步观察。我们再次重申此前的看法,11月美联储再次加息75bp的可能性较大,在通胀出现趋势性改善之前,全球资产价格大幅波动或将持续,国内金融市场也可能再次受到波及。

风险提示:地缘政治局势恶化;新冠疫情态势恶化。

会议声明要点:继续加息75bp,符合市场预期

美联储宣布将联邦基金利率目标范围继续上调75bp至3.00%-3.25%,这是年内美联储第五次加息,也是继6月和7月之后,连续第三次加息75bp,符合市场预期。美联储强调目标区间的持续上调将是适当的。

经济活动与就业方面,会议声明将上次声明中的“支出和生产指标已经走软”改为“支出和生产适度增长”。7月个人实际消费支出环比增长0.2%,连续两个月正增长,7、8月制造业生产指数连续回升,显示经济下行压力有所缓解。声明继续强调“就业增长强劲,失业率保持在低位”。8月美国失业率为3.7%,虽然环比上升0.2个百分点,但仍处于历史低位。

通货膨胀方面以及经济发展和通胀前景方面,会议声明未做改动,继续强调“通货膨胀居高不下,与大流行相关的供需失衡、食品和能源价格上涨仍然是主要原因”,重申美联储控通胀决心,即“委员会坚定地致力于将通胀率恢复到 2% 的目标。”

经济预测与点阵图变化:抗通胀压力较大,年内仍有125bp加息空间

大幅下调近两年经济增速预测,上调失业率和通胀预测。在2022年至2024年的经济预测中,美联储将美国经济增速分别下调至0.2%、1.2%、1.7%,调整幅度依次收窄,分别为1.5、0.5和0.2个百分点。这意味着,在大幅加息背景下,美联储预计美国经济今年全年仍能实现正增长。虽然经济增长明显放缓,但美联储预计失业率仍处于较低位置,对失业率的预测分别较6月份上调了0.1、0.5和0.3个百分点,至3.8%、4.4%和4.4%。由于美国通胀韧性较强,美联储对今明两年的PCE增速和核心PCE增速预测值继续上调,9月份PCE增速预测分别为5.4%、2.8%,较6月份预测均上调0.2个百分点;核心PCE增速预测值分别为4.5%、3.1%,分别较6月份预测上调0.2、0.4个百分点。2024年的PCE增速和核心PCE增速预测值均为2.3%,调整幅度较小(见图表2)。

年内仍有125bp的加息空间,预计2023年继续加息25bp。9月点阵图显示,2022年利率预测中位数为4.25%,明显高于6月预测中位数3.25%,这意味着11月、12月仍有125bp的加息空间;2023年预计加息25bp,中位数升至4.50%,同样高于6月预测中位数3.625%;2024年随着通胀增速回落至2%附近,利率预测中位数降至3.75%,也是高于6月预测中位数3.25%;长期利率中位数仍然是2.5%(见图表3、4)。

新闻发布会要点:通胀韧性要求继续加息,经济增速将维持在趋势水平之下

关于通胀态势,鲍威尔再次强调,抗通胀是美联储的首要目标。虽然7月通胀数据低于预期,8月通胀数据超出预期,但是不希望对单月数据做出过激反应。通胀在供给因素缓解的同时并没有下降,因此美联储需要继续加息至合适的水平。

关于经济形势,鲍威尔表示,在恢复价格稳定的同时达到经济软着陆具有挑战性,如果货币政策紧缩时间更长,经济实现软着陆的可能性会降低。经济增长大概率将在一段时间内位于趋势水平之下。按照SEP预测,2022年、2023年经济增速分别只有0.2%、1.2%,明显低于趋势增速,但这是必要的。

再次强调不宜低估美国通胀韧性以及后续美联储紧缩节奏

由于美联储主席鲍威尔在8月末杰克逊霍尔全球央行年会、以及9月8日先后表示“要坚持加息,直到成功抗击通胀”,市场此前已经预期美联储9月宣布加息75bp,但9月点阵图显示年内仍有125bp的加息空间,这意味11月、12月可能分别加息75bp、50bp,紧缩预期增强。FOMC会议之后,美元指数升至111上方,创2002年6月以来新高;10年期美债收益率小幅回落6bp至3.51%,道指、标普500指数和纳指分别收跌1.7%、1.7%和1.8%。

中性利率(或自然利率)是货币政策操作基准。1993年泰勒提出泰勒规则时,是根据联邦基金利率的历史数据,将美国均衡实际利率设为了2%。近年来美联储官员对美国长期名义利率的预测值持续位于2.5%附近(0.5%的实际利率+2%的通胀目标)(见图表5)。但鉴于美国通胀韧性仍然较强,名义中性利率如果大幅上调,这意味美联储需要更大幅度的加息以遏制通胀。9月点阵图显示本轮加息终点接近4.5%,这一利率水平最终能否快速将通胀控制下来,有待进一步观察。我们再次重申此前的看法,11月美联储再次加息75bp的可能性较大,在通胀出现趋势性改善之前,全球资产价格大幅波动或将持续,国内金融市场也可能再次受到波及。

风险提示:地缘政治局势恶化;新冠疫情态势恶化。

中信明明:美联储强势鹰派,衰退风险大幅提升

格隆汇 09-22 11:58

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641