来源:中金点晴

一、5月通胀:大超预期的数据,未能兑现的拐点

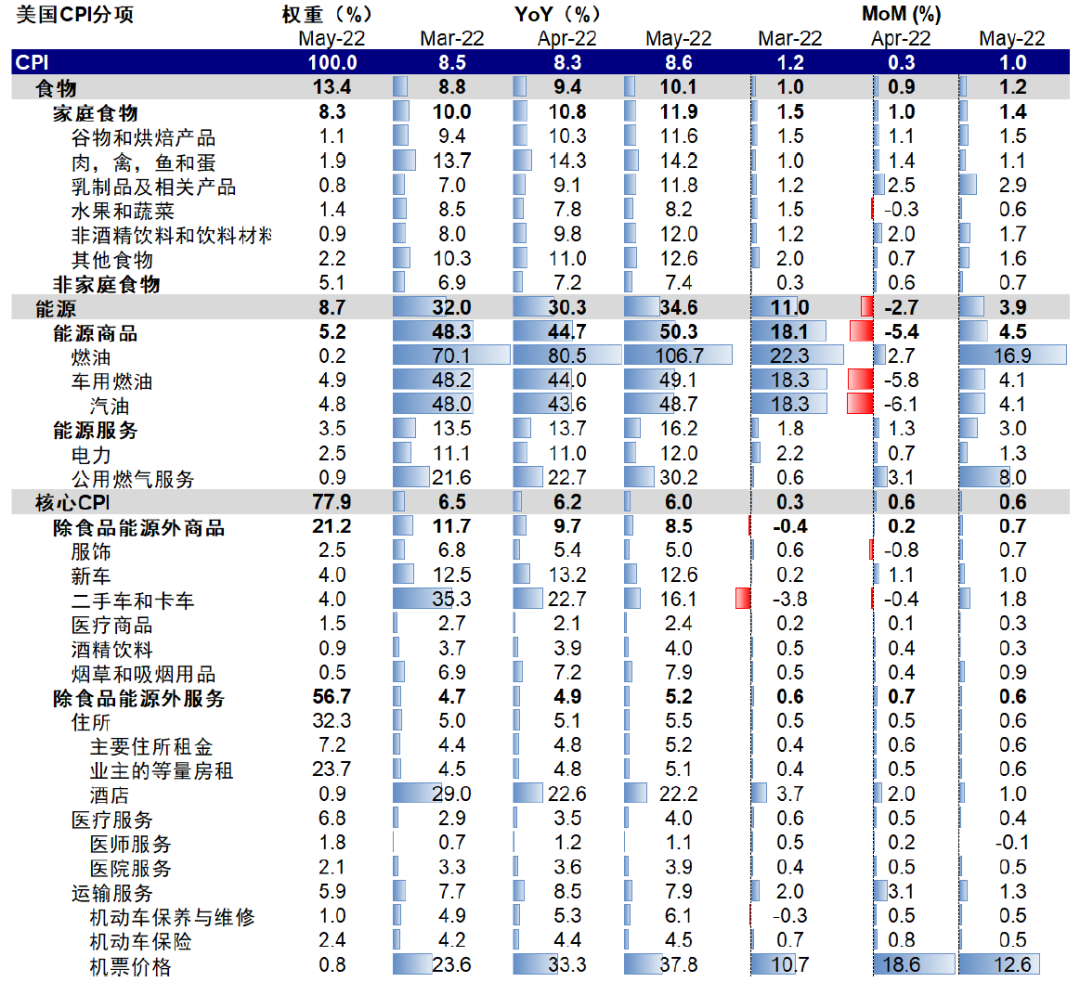

备受市场瞩目的5月美国通胀同比8.6%创出新高(vs. 上月8.3%),也超出预期的8.2%;环比大涨1%,大幅超过上个月的0.3%和预期的0.7%。核心CPI同比降至6%(上月6.2%);环比0.6%,与上个月持平,但也高于预期。

5月通胀的意外在于不仅没能继续回落而且各个分项普遍都超出预期。尽管在数据公布前,市场对此次数据的改善程度并没有报以太大期待(市场一致预期8.2%仅较4月的8.3%小幅回落),但整体继续走高依然是大幅超出市场预期,进而使得3月份8.5%高点和拐点成为过去。

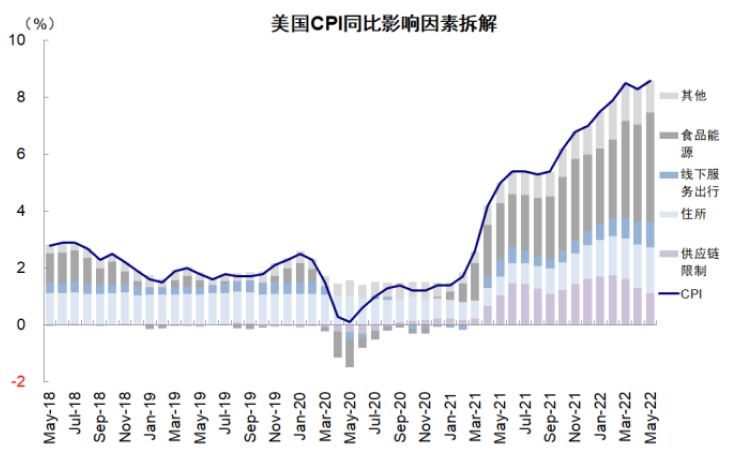

图表:5月通胀的意外在于不仅没能继续回落而且各个分项普遍都超出预期

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部

图表:5月CPI继续走高大幅超出市场预期,进而使得3月份8.5%高点和拐点成为过去

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部

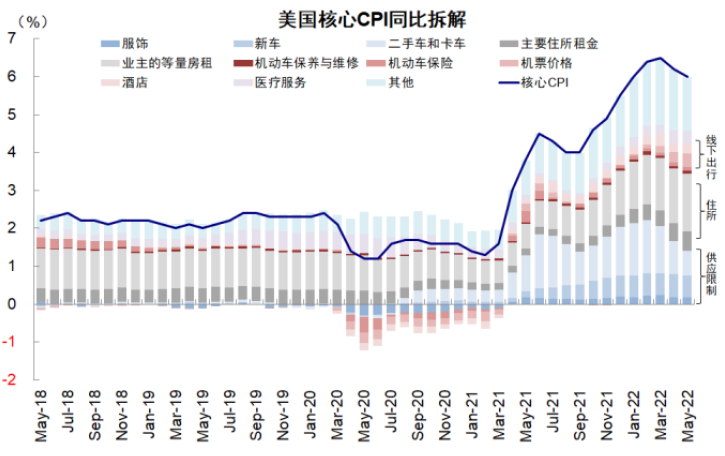

图表:各主要贡献分项都呈现「普涨」格局

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部

更重要的是,此次通胀数据各主要分项都呈现「普涨」格局,尤其是一些原本看似本应回落的部分,进而引发更多担忧。

例如,1)食品和能源环比涨幅都扩大,这与5月大宗品价格上涨趋势一致,不难理解;

2)出行服务如机票价格环比继续大涨12.6%(上月18.6%),体现了出行需求和燃油价格上涨的共同作用;

3)房租环比继续小幅攀升,考虑到其对于房价的滞后性,其粘性也不算完全意外;

4)相比之下,供应链相关的价格转为上涨较为意外,如二手车、服饰等,考虑到美国商品零售需求回落和零售库存普遍偏高的事实,不排除与此前4月份疫情升温的延后影响有关。尽管这其中一些价格后续的持续性依然存疑,但在容错空间很小的背景下,未能有效且快速的缓解压力使得局面更为棘手。

图表:供应链相关的价格转为上涨较为意外…

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部

图表:…例如二手车和服饰等

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部

综合来看,此次数据改变了原有的路径、也延后了回落的时间和速度,使得市场期待的缓和落空。

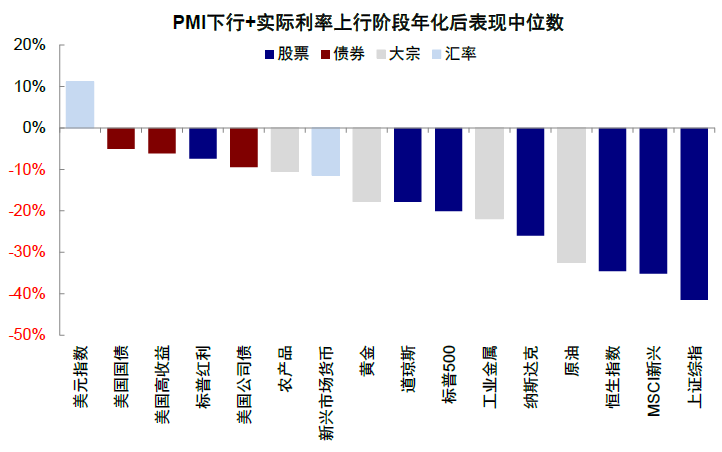

往前看,尽管基准情形下未来通胀逐步回落依然是大概率事件,但在当前腾挪空间不足的情况下,政策需要加码紧缩的概率进一步加大,这叠加增长本已趋弱的环境,不排除可能给市场带来新的压力。

二、潜在影响:更大的紧缩压力,更小的腾挪空间

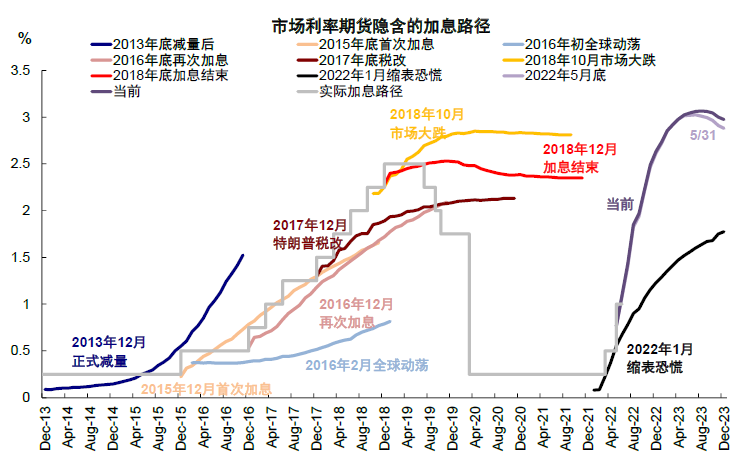

5月几乎全面超预期的通胀可能带来一系列的「后果」,其中一个主要的「麻烦」便是美联储可能需要引导市场「相信」一个更为陡峭的加息路径,进而给资产价格带来一系列的连锁反应,其逻辑和形式类似于3~4月美债利率和美元急升向美联储希望引导的紧缩路径「靠拢」。

如何测算可能带来的变化?我们可以从政策需要(实现控制通胀目的)与政策目标(加息目标)之间的差异入手,再对比当前路径(市场预期的路径)来估算需要修正的距离。具体而言,

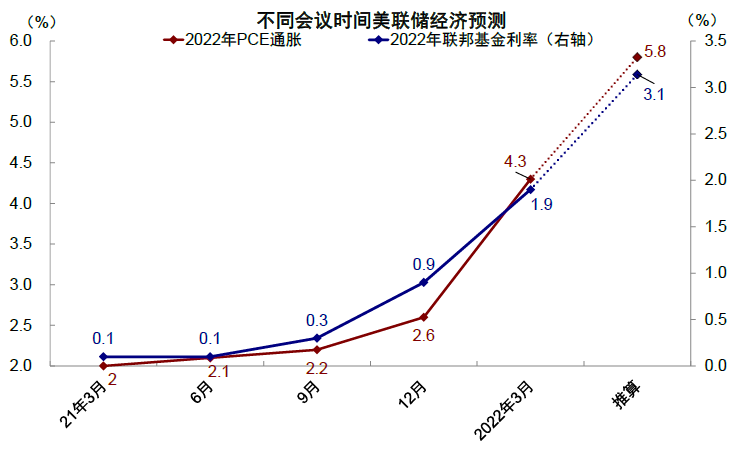

政策需要 vs. 政策目标:参照3月FOMC会议美联储给出的今年4.3%的PCE和年底1.9%的联邦基金利率的对应关系(美联储经济数据预测一个季度公布一次,上述3月份会议公布的数据显然已经滞后,但可以参照其中的对应关系作为粗略估算的依据),此次5月通胀数据公布前,市场预期年底加息到2.5%的目标所隐含的全年5%的PCE通胀与我们测算的水平基本一致,说明此次通胀数据前的加息路径基本可以满足美联储的「政策需要」。

但此次通胀数据显然改变了这一路径,计划于北京时间6月16日凌晨公布的FOMC预测可能也会上调通胀预测和年底加息目标。

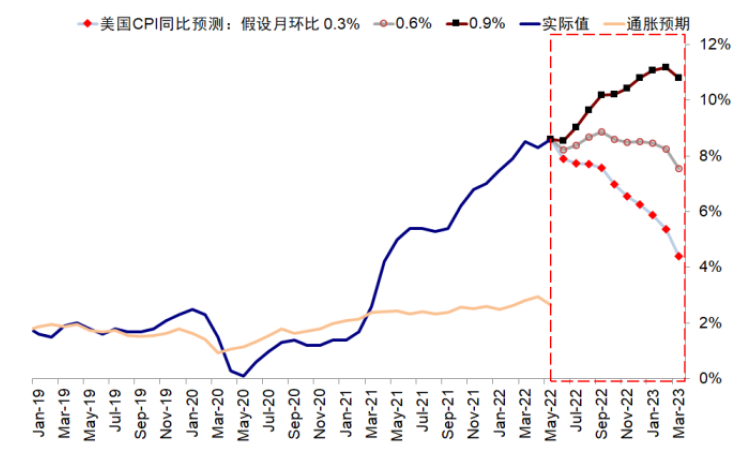

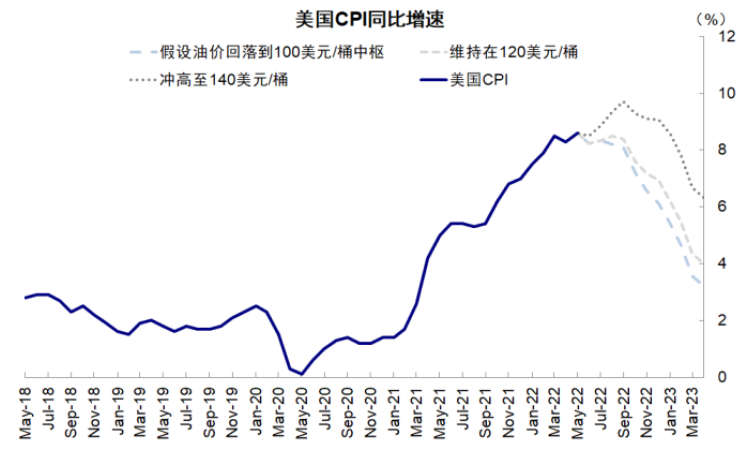

我们结合最新的通胀数据预测今年底的CPI同比可能依然在6%以上(此前为5.5%),近似对应全年PCE约为5.8%。参照3月美联储给出的预测的对应关系,年底的加息目标至少要提高到3%~3.5%左右,也就是比之前的2.5~2.75%高出50~75bp。

图表:我们结合最新的通胀数据预测今年底的CPI同比可能依然在6%以上

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部

图表:如果参照通胀和联邦基金利率对应关系,年底的加息目标至少要到3%~3.5%左右

资料来源:美联储,中金公司研究部

资料来源:美联储,中金公司研究部

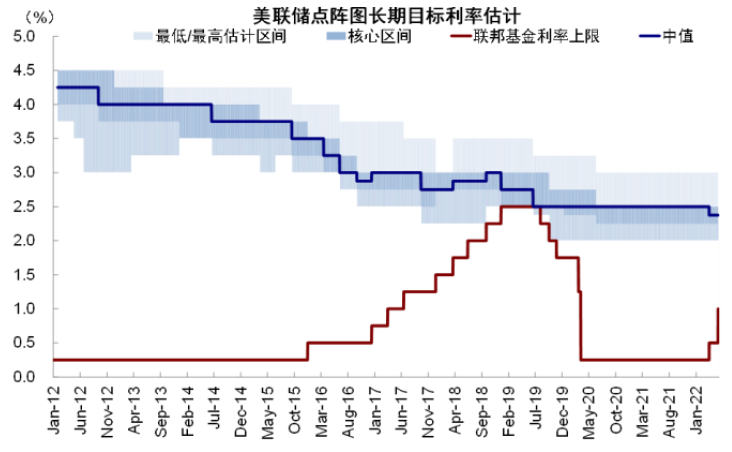

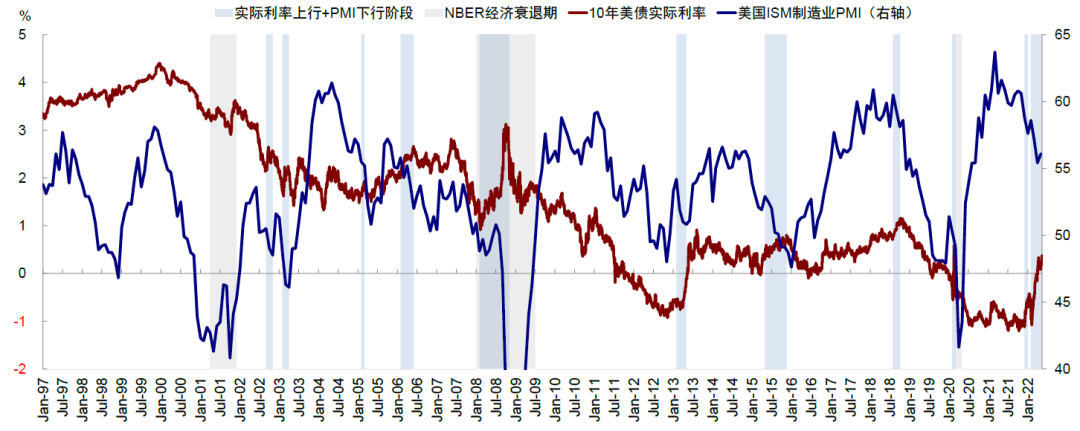

不仅如此,3月份给出的2.4%和0.4%的名义与实际中性利率(neutral rate)也有可能被上调,这会提高整个加息周期结束的终点位置或延后时间周期,因为美联储需要至少将基准利率(融资成本)抬高至中性利率之上一段距离(投资回报率)才能实现抑制需求和控制通胀的目的,而这一差距越高意味着金融条件越紧、对增长抑制的效果也就越大。

政策目标 vs. 当前路径:如果上述对政策目标的测算正确的话,资产价格可能也需要重新定价去「靠拢」这一更高的目标。

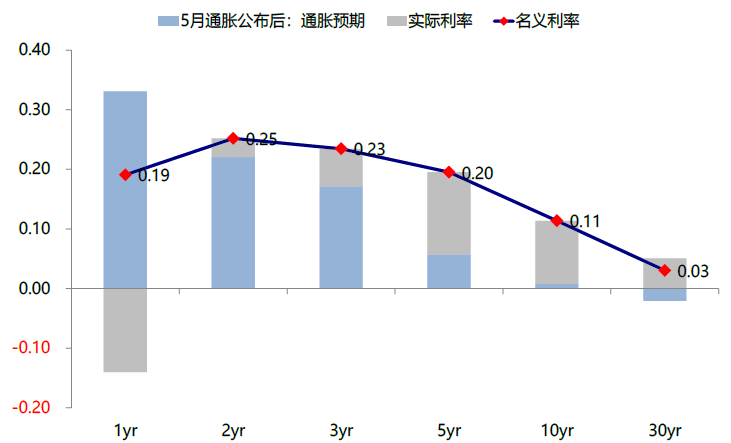

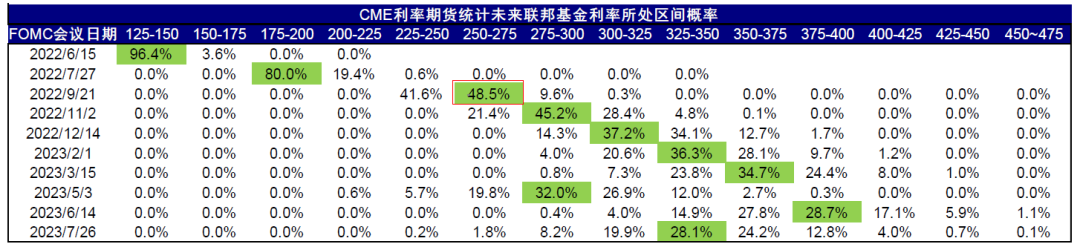

实际上,5月通胀数据公布后,美国国债利率期货和现货市场都已经做出了明显的反应。当前,CME利率期货隐含的年底加息水平已经升至3~3.25%,在给定6、7月每个月大概率加息50bp不变的情况下,9月的加息概率变化更大,从数据公布前的25bp跃升至75bp。

与此同时,现货国债市场也对此做出了较大反应,尤其是短端利率。相比10年美债周五抬升11bp,2~3年期国债抬升幅度都在25bp左右,基本计入了一次额外的25bp加息的幅度。此外,美元指数也再度冲高至104以上。

图表:3月份给出2.4%和0.4%的名义与实际中性利率目标(neutral rate)也有可能被上调

资料来源:美联储,中金公司研究部

资料来源:美联储,中金公司研究部

图表:美国国债利率现货市场已经做出了明显的反应

资料来源:Bloomberg,中金公司研究部

图表:美联储需要将基准利率(融资成本)抬高至中性利率之上一段距离(投资回报率)才能够实现抑制需求和控制通胀的目的

资料来源:Haver,Bloomberg,中金公司研究部

资料来源:Haver,Bloomberg,中金公司研究部

图表:CME利率期货隐含的年底加息水平已经升至3~3.25%

资料来源:CME,中金公司研究部

资料来源:CME,中金公司研究部

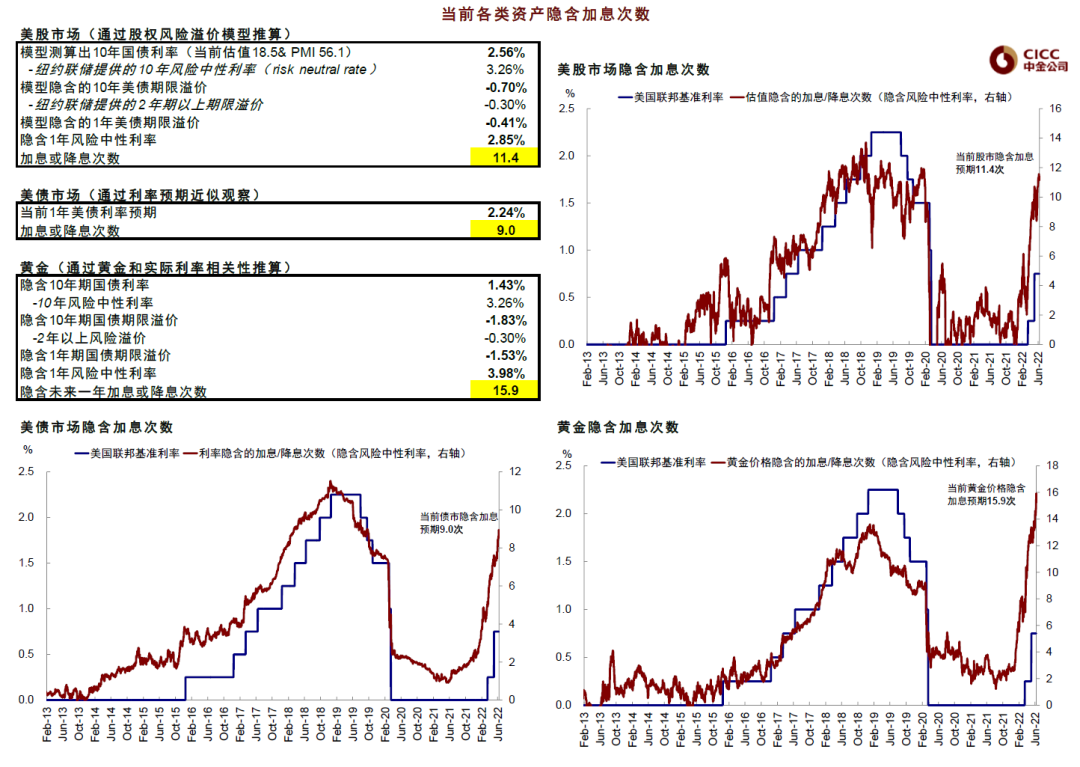

根据我们此前各类资产计入加息预期的模型估算,当前美股、美债和黄金计入的未来一年加息的幅度分别为285bp、225bp、370bp(CME利率期货隐含的加息幅度为275~300bp),可以看出美债和美股计入的预期都不完全充足。

图表:当前美股、美债和黄金计入的未来一年加息的幅度分别为285bp、225bp、370bp(CME利率期货隐含的加息幅度为275~300bp)

资料来源:Factset,Bloomberg,中金公司研究部

资料来源:Factset,Bloomberg,中金公司研究部

三、上调美债利率目标,下调美股市场点位

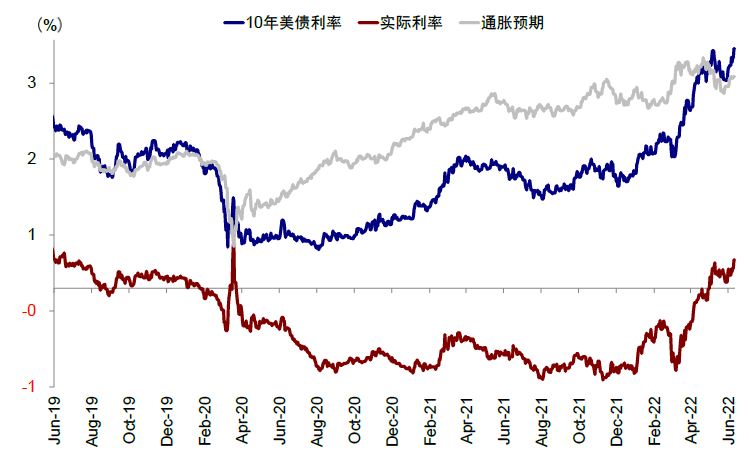

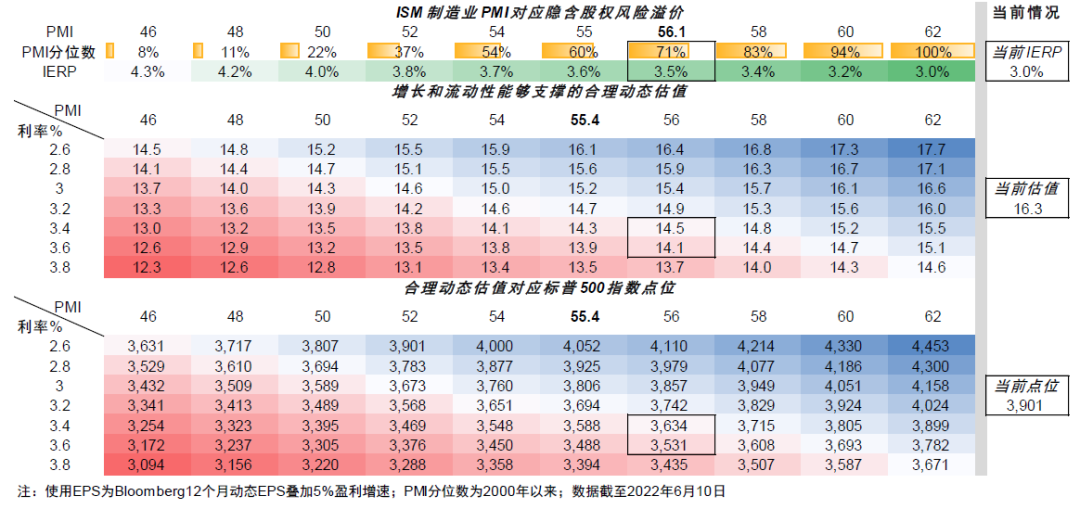

上调美债利率目标。基于上文中可能更大紧缩力度的分析,我们通过实际利率、期限利差等方式测算,10年美债中枢有可能需要从我们在4月初预期的2.9~3.2%(《向「负利率」告别?》)上移至3.5%左右(通胀预期2.8~3%、实际利率0.5~0.7%),节奏上先上后下。

下调美股估值和点位。基于上述更新的利率中枢预期、并结合我们基于ERP和无风险利率的敏感性分析,我们预期美股估值的合理位置可能会相应降至14.5倍左右,较当前的16.3倍有11%~14%的收缩空间。

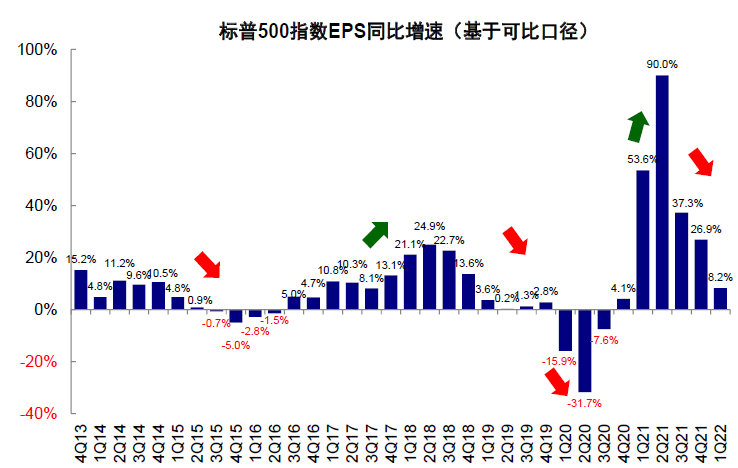

与此同时,更高的通胀和更紧的加息节奏与金融条件,本身就会抑制需求和增长,因此我们预期未来美股盈利不排除仍有下调风险与空间,我们预计全年增速可能从当前的10%降至5%左右,这样对应的标普500指数距当前有7%~9%的下行空间。

悲观情形下,如果通胀路径因为油价等因素再度超预期,不排除会带来更大幅度的波动。

图表:10年美债的中枢有可能需要从我们在4月初预期的2.9~3.2%上移至3.5%左右,节奏上先上后下

资料来源:Bloomberg,中金公司研究部

图表:我们预期美股估值的合理位置可能会相应降至14.5倍左右,较当前的16.3倍有11%~14%的收缩空间

资料来源:Bloomberg,中金公司研究部

图表:我们预期未来美股盈利不排除仍有下调风险

资料来源:Factset,中金公司研究部

图表:我们预计标普500指数盈利全年增速可能从当前10.7%降至5%左右

资料来源:Factset,中金公司研究部

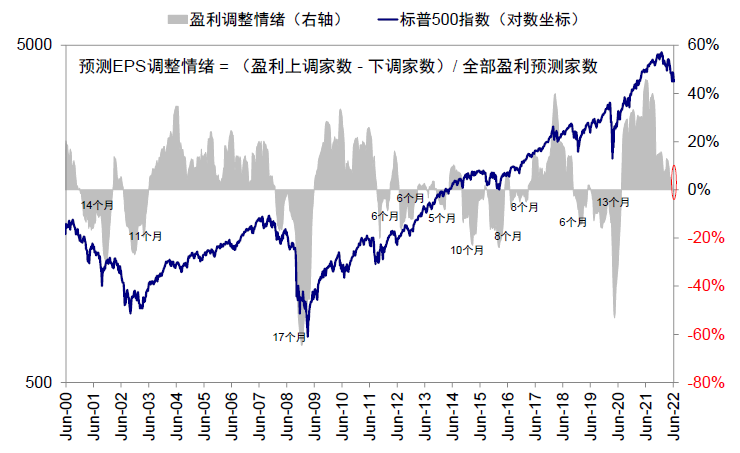

图表:当前盈利调整情绪已经转负

资料来源:Factset,中金公司研究部

图表:我们预计标普500指数距离当前有7%~9%的下滑空间

资料来源:Bloomberg,Haver,中金公司研究部

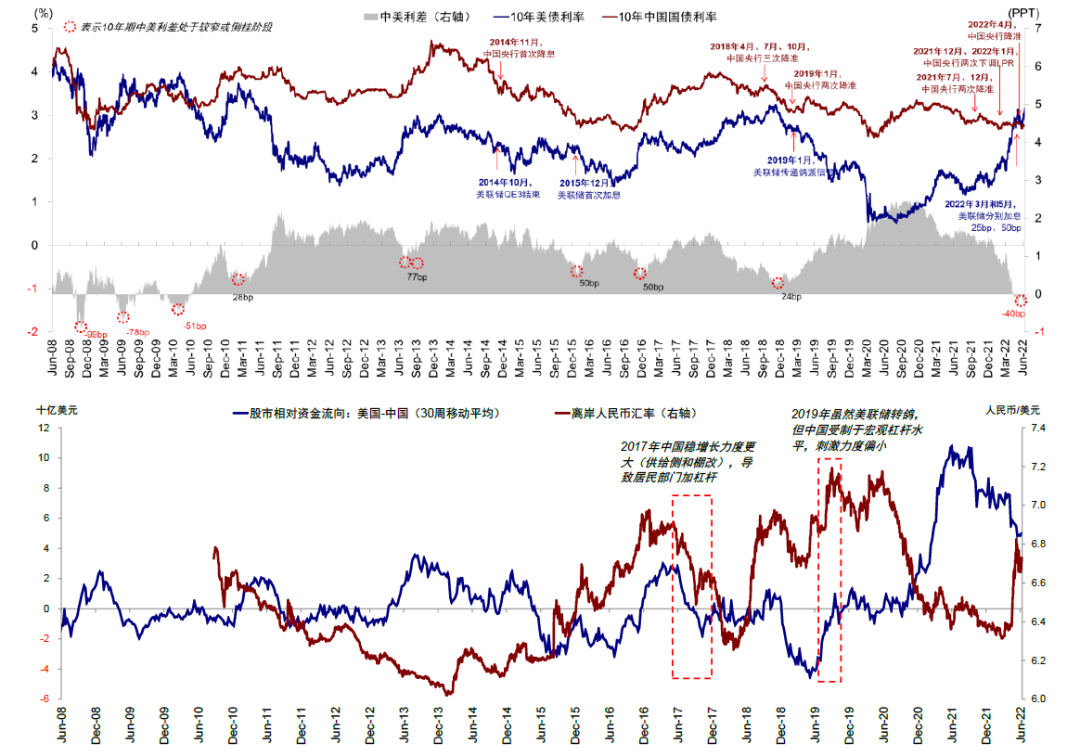

除此之外,我们也提示如果美债和美元短期内再度因交易和情绪等因素对紧缩预期做出强烈反应,叠加增长放缓的担忧,有可能再度触发全球主要资产的动荡,类似于4月仅美元走强、股债大宗黄金普跌的风险(《当美元和美债利率同涨》),也会因此对包括中国在内的新兴市场汇率、利差和资金流向带来一定扰动。

我们在下半年展望《2H22海外展望:从衰退担忧到软着陆可能?》中,提示海外市场三季度依然将处于紧绷状态,主要就考虑到美联储的紧缩「任务」还没有完成(将基准利率抬升到中性利率之上),同时通胀维持高位而增长下行压力显现。

不过,市场经过3~4月份的反应也已经对这一紧缩路径充分计入,因此5月之后美股得以喘息甚至小幅修复、美债和美元也一度回调。

与此同时,我们在原有的通胀路径预测下,预计四季度不排除出现政策退坡的转机(例如9月FOMC加息降至25bp)。但目前看,不仅紧缩路径大概率要抬升、后续转机出现的时点可能也会被延后,结合逐步放缓的增长,都可能推迟并压缩我们预期的软着陆时间和空间。

图表:我们认为,如果增长过快的回落在当前紧缩和通胀约束下将使得政策很难转向提供帮助

资料来源:Bloomberg,中金公司研究部

图表:主要资产中仅美元「一枝独秀」,股债双杀,大宗商品同样受损,黄金也不例外

资料来源:Bloomberg,中金公司研究部

图表:CME期货隐含的加息预期近期上升

资料来源:CME,Bloomberg,中金公司研究部

图表:也会因此对包括中国在内的新兴市场汇率、利差和资金流向带来一定扰动

资料来源:Bloomberg,EPFR,中金公司研究部

资料来源:Bloomberg,EPFR,中金公司研究部