本文来自:分析师徐彪,作者:刘晨明

在上周的报告中,我们对两次疫情前后国内外宏观政策环境和背景的异同做了详细复盘,基本结论是:

20年疫情后国内经济马上复苏、市场也对应反转;

当前更多是修复疫情的悲观预期,反弹位置看到3月下旬疫情之前的平台;

后续经济能否很快复苏、市场能否马上反转,需要观察稳增长的效果能否扭转前期经济衰退的趋势、能否抗衡疫情的负面拖累、能否抵御海外需求回落带来的国内出口和制造业的下行。

本周的报告中,我们结合目前国内外的市场情况,再讨论几个细节:

1、国内交易复苏逻辑是不是太早了?

还是觉得稳增长根本就稳不住?

过去一周的A股市场,地产和基建是涨跌幅后5的板块。

似乎是大家觉得上海疫情马上搞定,经济很快要复苏了,地产、基建政策利好兑现了、不需要更大力度的稳增长了?

还是说大家根本不相信目前的稳增长政策能够把地产和基建稳住?

如果是前者的话,我们可以和20年4月武汉疫情前后,经济快速复苏的情况做个对比:

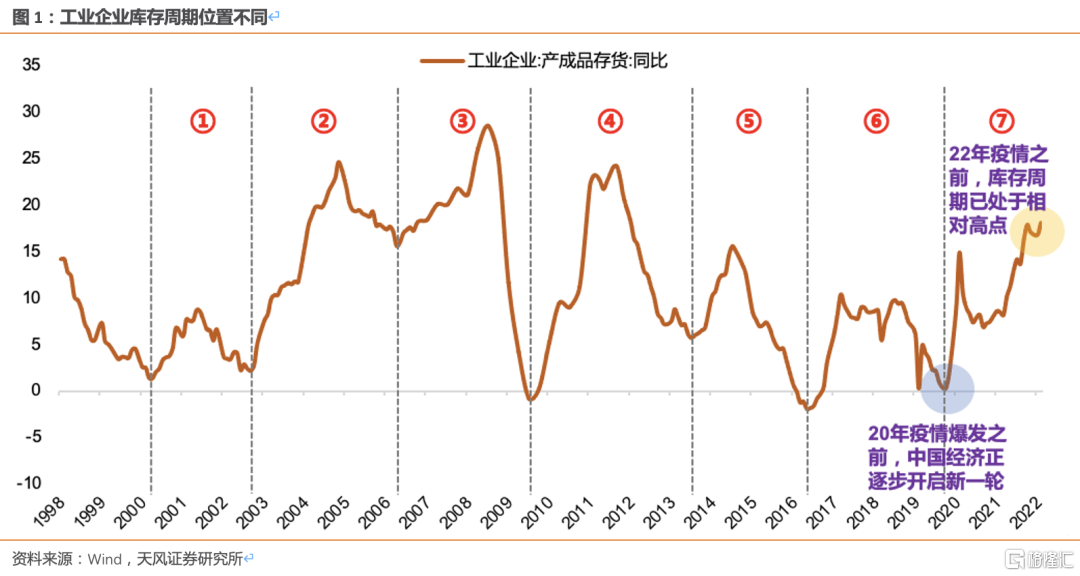

武汉疫情之前的国内情况:中长期贷款回升、库存周期底部刚刚启动、PMI小幅回升、失业率改善、地产销售回暖。

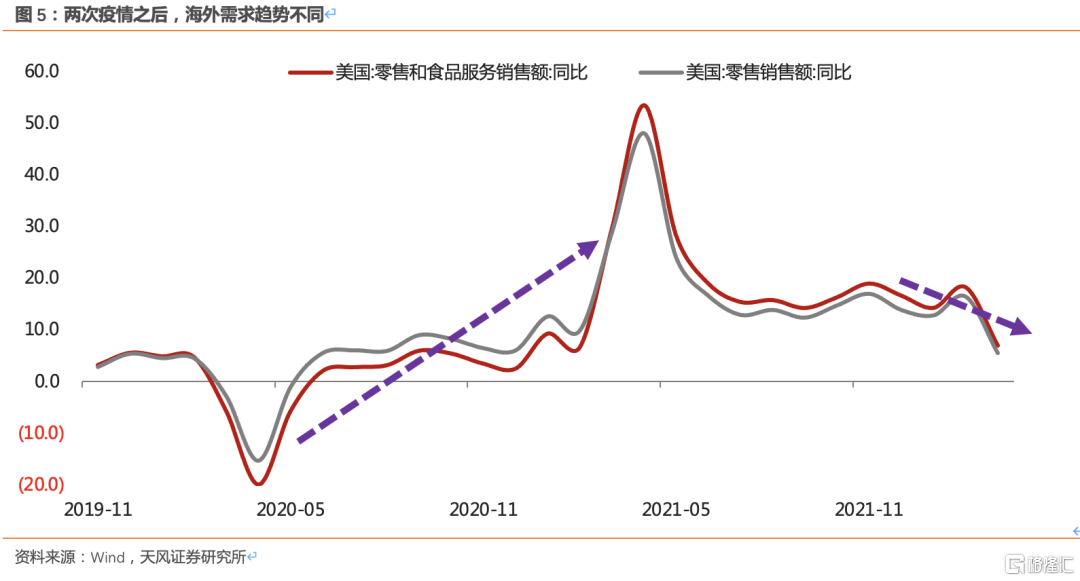

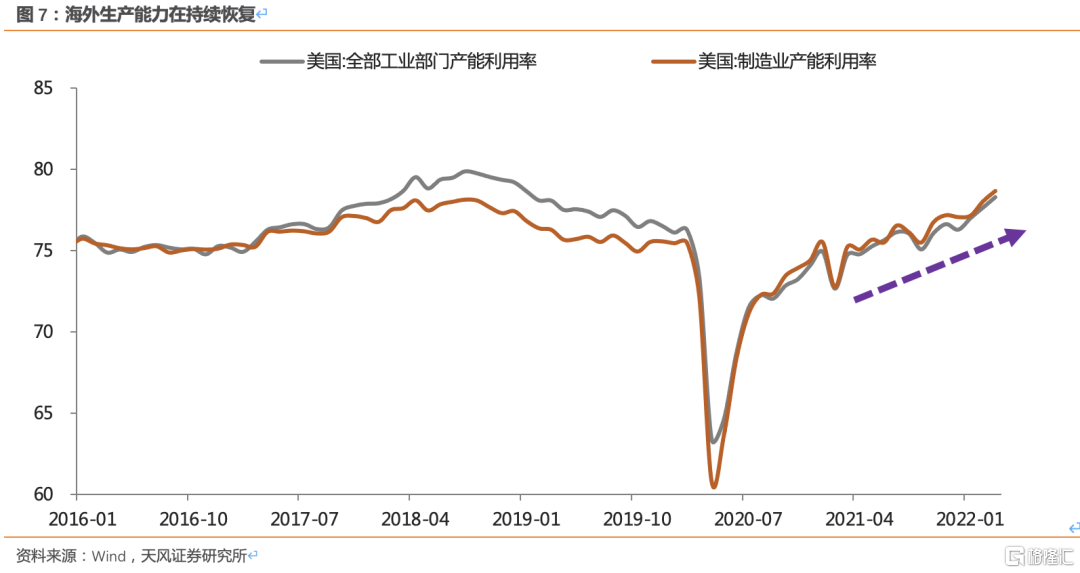

武汉疫情之后的海外情况:美联储大放水、美国消费快速回到疫情之前、但是美国库存在低位同时产能利率用恢复非常缓慢。

总结来说就是武汉疫情之前,国内经济本来就处于复苏趋势当中,再叠加疫情后海外情况使得我们出口、制造业大幅改善,因此,疫情后经济很快回到原有的复苏轨道当中。

换句话说,那个时候并不需要太多稳增长的政策和手段,决策层对于疫后修复政策的制定会更加兼顾结构问题和风险问题,于是就有了6月初财政部座谈会中提到的“强化违法违规举债责任追究,不能因为应对疫情就不重视债务风险,不能因为财政困难就违规举债制造新的风险,绝不为解决短期问题而留下后遗症,牢牢守住不发生系统性风险的底线。”

因此,武汉疫情后,直接交易复苏逻辑,地产、基建等稳增长板块几乎没有机会。

但是,这一次可能有非常大的不同:

上海疫情之前的国内情况:中长期贷款回落、库存周期达到顶部、PMI回落、失业率明显恶化、地产销售大幅下行。

上海疫情前后的海外情况:美联储大收缩、美国消费增速回落、但是美国库存快速攀升同时产能利率用恢复到18年的高位。

总结来说就是上海疫情之前,国内经济本来就处于衰退的趋势当中,再叠加疫情前后海外情况使得我们出口、制造业开始面临压力,因此,单单是疫情的改善,可能没办法扭转有效需求不足的问题,更大力度和更快速度的稳增长可能是十分必要的。

再说后者,如果真的是政策力度小、进展慢,稳不住经济总需求,那么:

一方面,对于市场整体而言,大级别的拐点,都要有经济预期的改善,而经济预期的改善,一个表象数据,就是中长期贷款的企稳回升(如下图,12年底、16年初、19年初、20年4月)。

当前,由于疫情,导致4月中长期贷款增速加快回落,5月大概率同比读数要好于4月,这也是市场当前超跌反弹的逻辑,但是中期趋势和拐点的确认,可能至少需要同比增速的读数要比3月份之前高。

另一方面,从结构的角度来讲,如果经济总盘子稳不住,那么需求端确信度相对较高的可能就只剩下与居民消费、企业生产关系不大的板块了,例如:军工、光伏、风电、医药和电子计算机中的国产化替代了。

2、海外衰退?美债利率下行?

北上流入,压制估值因素消除?

4月18日之后,全球开始交易衰退预期,金属和黑色开始下跌,道琼斯指数也开始补跌。

这其中有联储加息预期提升太快引发的担忧,有美国地产和零售数据增速回落的影响,也有中国疫情的因素。

因此,最近一段时间,美债利率、美元向下调整比较多,同时人民币汇率也快速反弹,周五北上资金再次流入超过100亿。

但是这种交易,可能并不会太持续,未来一个季度,美国的核心矛盾大概率还是通胀。

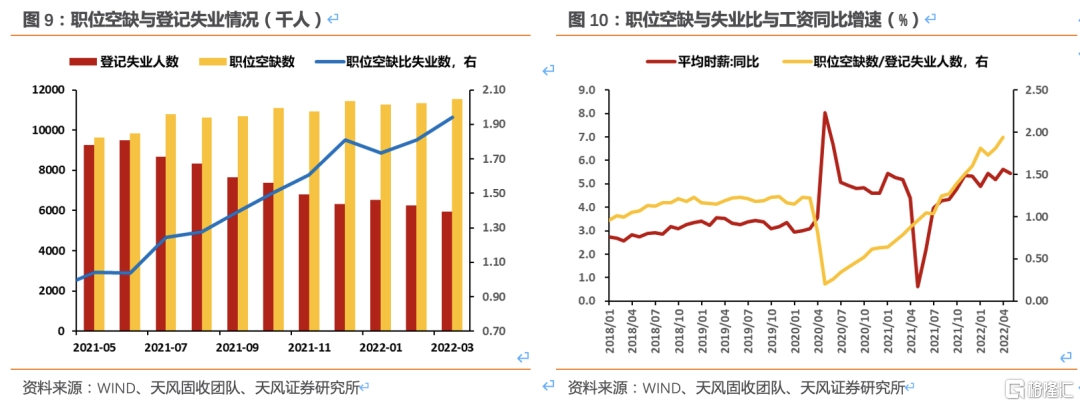

从鲍威尔在5月议息会议发布会上提到的关键指标“工资情况”来看,目前的通胀预期仍然压力较大。(如下图,职位空缺情况和工资情况)

而美国的经济目前也大概率是高位回落,并没有发生实际意义上的衰退。

也就是说,对于美联储而言,未来一个阶段的主要任务,就还是想办法提升目前并不够高的实际利率(TIPS目前才0.2%左右),来最终把过剩需求、工资和通胀预期压制下来。

那么如果是这样,在后续联储加息和缩表的过程中,美债利率可能还有最后一波上行。

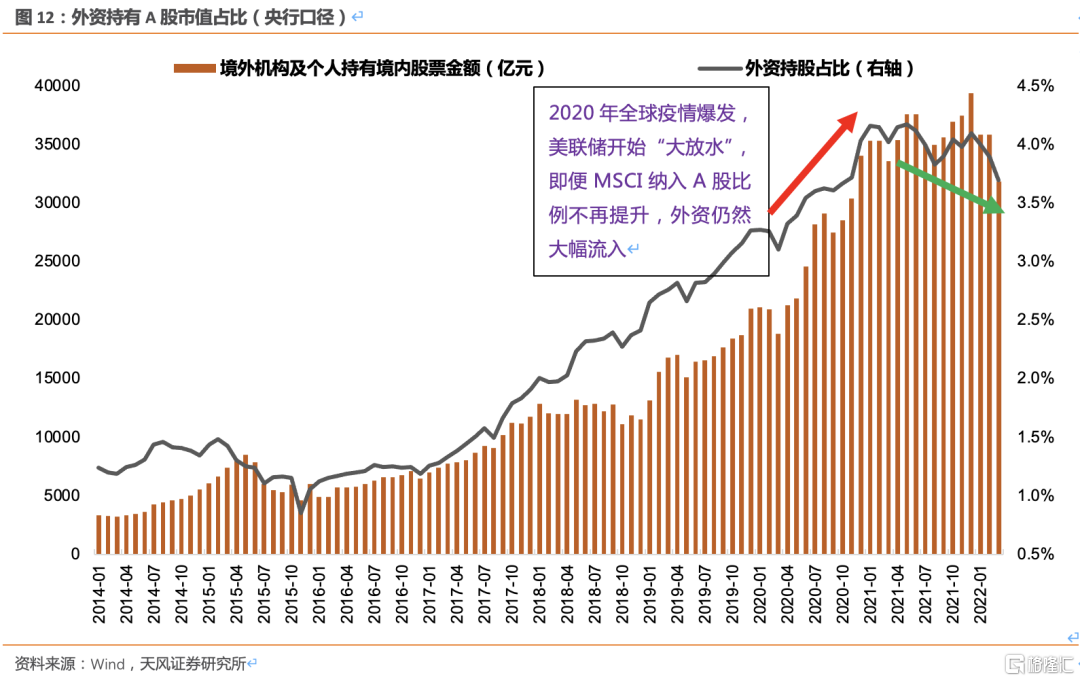

所以,从外资流入A股的角度来说:

2020年3月武汉疫情之后,是美联储降息到0、同时开启无限量QE,那么外资呈现了不断流入A股的趋势。

但是,如果未来美联储继续以应对通胀为主要目标,那么更多力度的紧缩预期引导和美元流动性收缩,很大概率带来的是外资的持续流出A股。

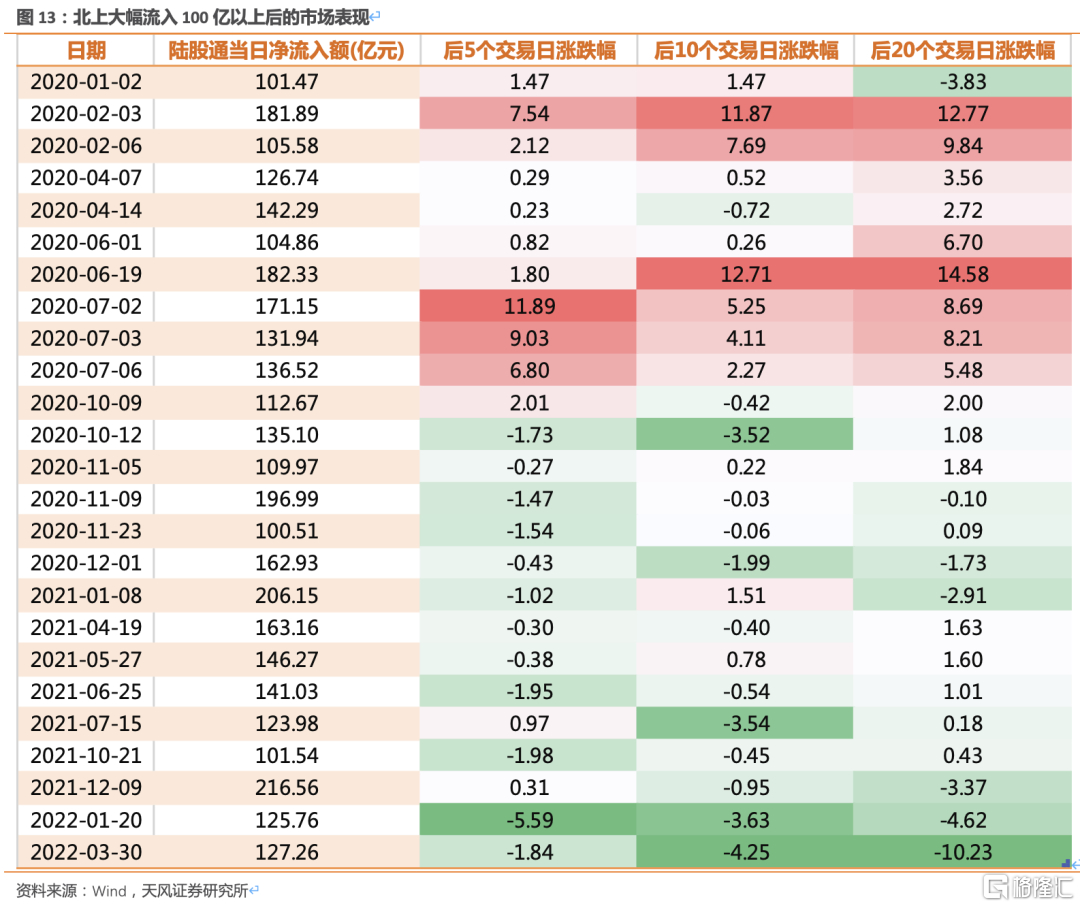

在此基础上,还有一个有意思的现象:

在20年外资大幅流入A股的趋势中,一旦北上资金单日净流入100亿以上,那么后续市场大多会继续上涨,并且有外资继续流入。

但是,在20年Q4外资流入放缓或者后续开始流出A股的过程中,一旦北上资金单日净流入100亿以上,后续就没有更多外资流入了,而市场也会阶段性见顶。

另外,一种概率比较小的情况是,如果万一美国真的马上就开始衰退了,对A股的影响关键就是看国内经济本身能否先起来,所谓“打铁还需自身硬”。

比如2018年Q4,中国PMI和中长期贷款增速都没起来,美国经济快速向下,A股影响就比较大。

但是2019年Q1,中国PMI和中长期贷款增速回升,即便美国经济继续快速向下,A股受影响就比较有限了。

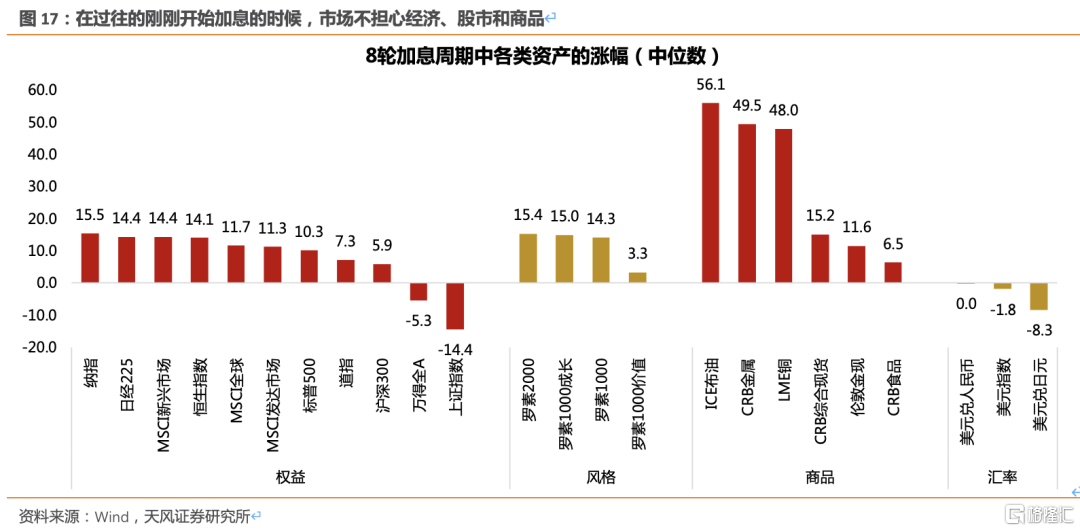

最后,再补充一点,以往美联储刚刚开始加息的时候,市场不太会担心美国经济,股市和商品也继续上涨趋势,但是为什么这次美联储刚刚加息两次,市场就这么快开始担心衰退呢?

主要是在于这次美联储的加息时间确实落后CPI起来的时间太久太久了。

下图所示,以往美联储加息起点和终点,滞后于CPI低点和高点的时间,都平均是3个月。

也就是说,美联储的加息曲线往往滞后于CPI曲线大约3个月,那么自然在大部分加息的时间里,商品就是上涨的,股票和经济也都不错。

但是,这一次加息的起点,滞后了CPI的低点22个月,美联储是在CPI读数高点(今年3月),才开始第一次加息。

那么就相当于,在美联储加息之前,商品、股市和经济已经好了2年左右了。

再加上鲍威尔最近经常提到,“想在经济软着陆的情况下抑制通胀预期,确实存在困难”,市场开始更担心这个问题了。虽然短期马上衰退的概率很低,但是22年年底年初美国经济真正衰退的可能性确实在提升。

报告来源:天风证券股份有限公司

报告发布时间:2022年5月22日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。