本文来自格隆汇专栏:国君策略陈显顺,作者: 陈显顺、陈熙淼

本报吿导读

对比海内外公司2021财报,观察龙头景气变化与节奏差异:服务消费与科技制造贡献本轮海内外盈利下行中亮点,海外服务业量价均有改善,科技制造高景气延续。

摘要

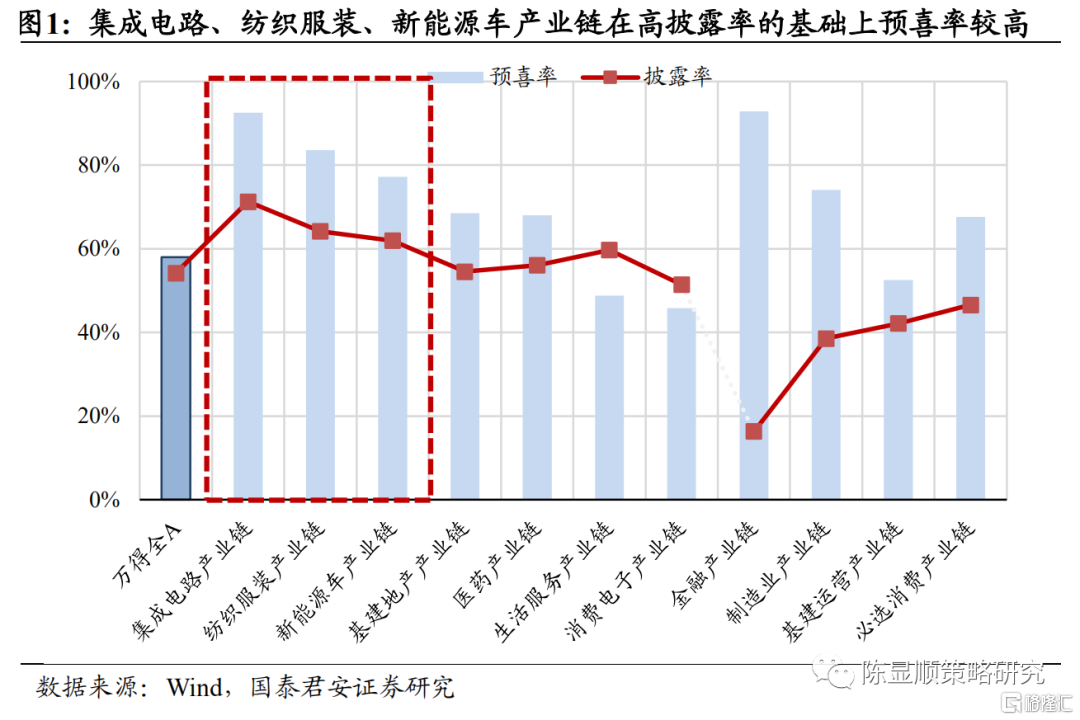

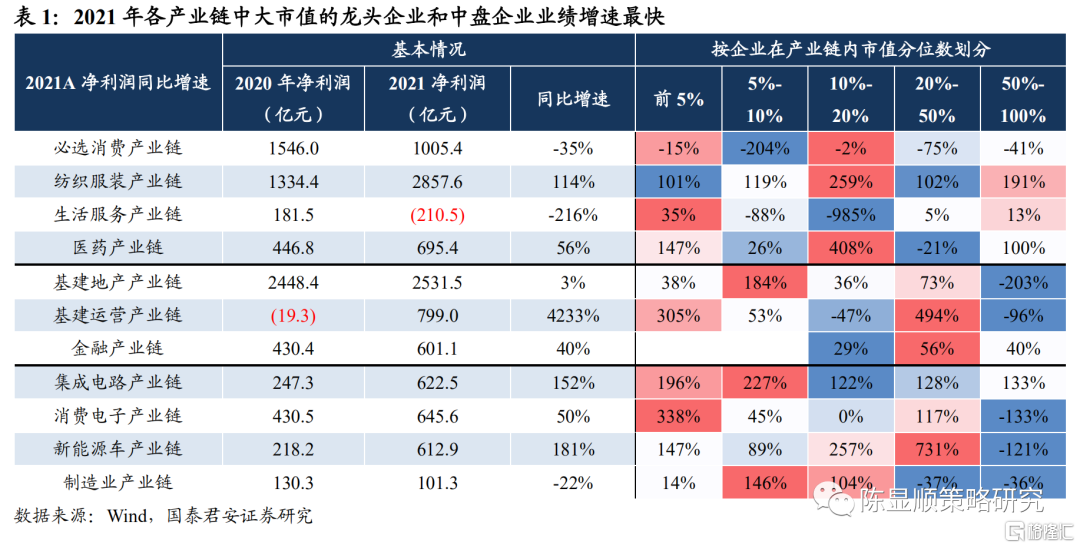

2021年报稳增长、消费和科技板块业绩预吿超市场一致预期,龙头和中盘股业绩增速占优。截止3月13日,A股2021年年报业绩预吿披露率54%,其中预喜率58%,披露公司口径来看,以集成电路、纺织服装和新能源车产业链预喜率较高。对比分析师预期和业绩预吿,实际增速较高行业集中于稳增长(轻工/建材/光通信)、消费(生物制药/农牧)和科技(充电桩/电信服务/汽车电子)板块。区分市值结构来看,一线龙头和中盘企业业绩预吿增速整体占优。但不同产业链间呈结构分化,新能源车和制造业产业链中小盘业绩增速较高,集成电路和生活服务、基建地产及基建运营产业链盈利则向龙头集中。

美股2022:服务型消费景气复苏,科技板块资本开支意愿强,周期金融板块盈利增速回落。2021年美股EPS整体呈修复趋势,消费板块前三季度逐步复苏,且可选消费弹性更强。疫情补贴退潮后,美国耐用品消费需求或现回落,但防疫政策放开有望推动服务消费修复。2021年信息技术板块受企业信息化资本开支加速和半导体扩产推动EPS改善幅度较大,2022年在高产能利用率下企业资本开支意愿仍强,无形资产投资维持较高水平,高技术设备投资增速绝对水平更快。受益疫后宽裕流动性和需求复苏下的大宗品涨价,周期板块2021年业绩弹性较高。结合2022预期层面,周期金融板块均呈高景气回落。

海内外业绩增速整体下行趋势下,服务业+科技制造是结构性亮点。结合2022年市场预期景气环比变化,美股标普500以餐饮酒店、娱乐以及国内消费者服务、商贸零售等服务型消费景气提升明显。海内外科技板块中均以汽车相关产业景气度较高,如国内汽车电子、智能驾驶、动力电池等及海外汽车元件行业。此外,海外半导体、软件和信息技术景气进一步提升,设备投资带动工业集团板块景气反转,硬件和交互媒体等科技行业则景气下降。而周期金融板块整体回落,其中,海外航空行业和国内新基建领域景气预期明显改善。

量价视角拆解海外行业2022年业绩驱动,科技板块高景气下利润率改善,服务消费量价齐升,周期板块量价回落。结合企业经营表现下沉挖掘,分析海外主要行业及龙头2022年业绩驱动因素。高技术资本开支趋势延续,科技制造量增持续高位,在供应链问题缓解和新产品推出的驱动下利润率明显提升。汽车与航天国防行业量增价减。服务消费2021年开展提价趋势,2022年在销量恢复预期下有望迎来量价齐升,医药和零售持续高景气。原油化工等周期金融板块景气回落。

海内外行业盈利预测跟踪:近期大宗品与高科技行业盈利预期抬升。海外石油石化和国内煤炭/电力等提升较大。国内必选消费EPS稳定。

1

2021A股年报预吿:稳增长、消费与科技板块业绩超预期,传统产业盈利向龙头集中

截止3月10日,全部A股2021年业绩披露率达54%,其中业绩预喜率达58%。按照国君一级产业链来看,披露率超过均值且预喜率居前的产业链包括集成电路产业链(预喜率 92.5%)、纺织服装产业链(83.6%)、新能源车产业链(77.2%),预喜率较低的一级产业链包括消费电子产业链(45.8%)、生活服务产业链(48.8%)和基建运营产业链(52.4%)。

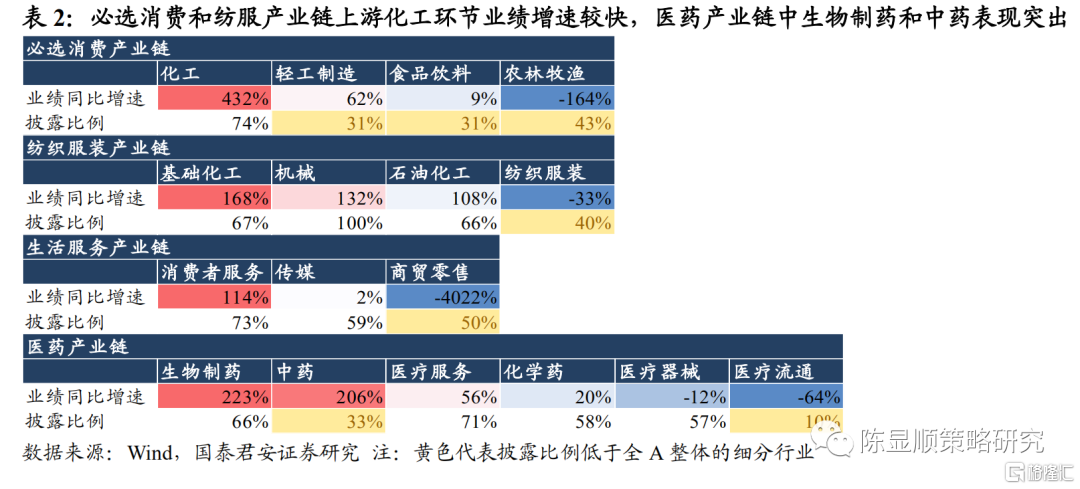

消费板块纺服产业链业绩增速最高,生活服务产业链增速最低。消费板块中盘公司增速表现优异,龙头企业在困境中保持业绩增长优势。消费板块纺织服装产业链净利润同比增速最高,达114%,不过其主要受益于上游石油化工和基础化工产业环节的高增速。生活服务受2021年疫情反复影响,场景类消费明显受到限制,业绩增速为-216%。必选消费产业链主要因农林牧渔行业受到生猪产能恢复,猪价大幅下降影响,业绩同比大幅下跌。医药产业链中生物制药和中药环节业绩增速相对较高,使得整体也呈现不错增速。从大小风格看,消费板块除生活服务产业链外,业绩增速最快的是其中的中盘公司,而在整体业绩出现一定衰退的必选消费和生活服务产业链中,龙头企业则凭借自身规模优势保持了相对较好的业绩增速。

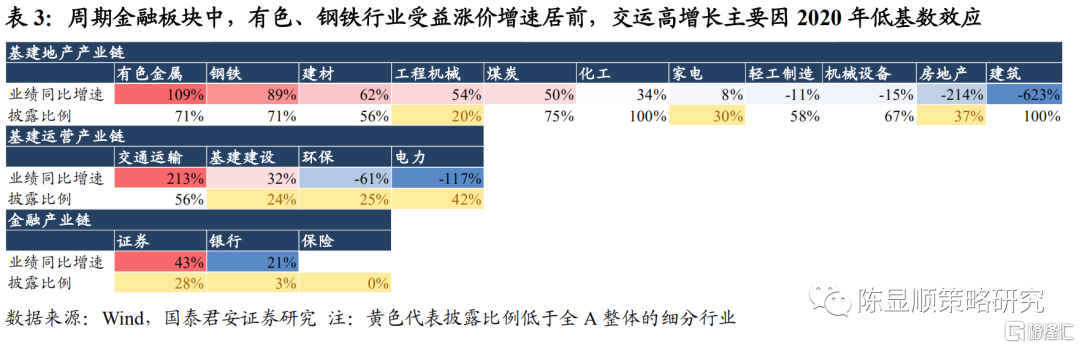

基建金融板块整体业绩维持中低增速,龙头与中小公司业绩增速水平较高。基建金融板块中增速最高的是基建运营产业链,业绩同比增长达4233%,但这主要是受其中电力和交运行业较为极端的业绩表现影响。交运行业2020年受到疫情冲击出现较大亏损,2021年低基数效应下业绩增长明显;电力行业则受到2021年上游原料价格暴涨影响业绩出现明显亏损,因此基建运营产业链增速呈现一定失真。基建地产产业链受到地产管控与财政发力稍弱影响,2021年业绩增速较低仅为3%。金融产业链披露率整体较低,其中证券行业业绩增长42.6%。从企业规模看,大市值龙头企业以及中小公司的增速整体较高。其中基建地产类产业链中小公司以周期品居多,受益原料价格大幅上涨业绩高增。基建运营产业链中小公司则受航空股业绩低基数影响。

科技制造板块中集成电路和新能源车产业链业绩同比高增,产业链中头部企业与中小公司业绩增长相对较高。科技板块中新能源车产业链2021年业绩预吿同比增长达181%,其中电池各环节和整车利润增速最高。规模上看,产业链中业绩增速最快的公司是市值分位在前20%-50%的中小公司(市值213亿-662亿),其中主要以电池材料、汽车零部件的细分环节公司为主。集成电路产业链业绩同比增长152%,其中分立器件行业主要受功率半导体和LED行业的高景气影响业绩增长最快。从规模上看产业链中龙头公司业绩增速较快。消费电子产业链业绩同比增长50%,主要是受到面板和XR景气驱动。大小风格上消费电子产业链业绩增长也集中于产业链龙头。制造业产业链整体披露率不高,且整体业绩同步下降22%,其中机械设备行业业绩下降较少,业绩以中大型公司增速最快。

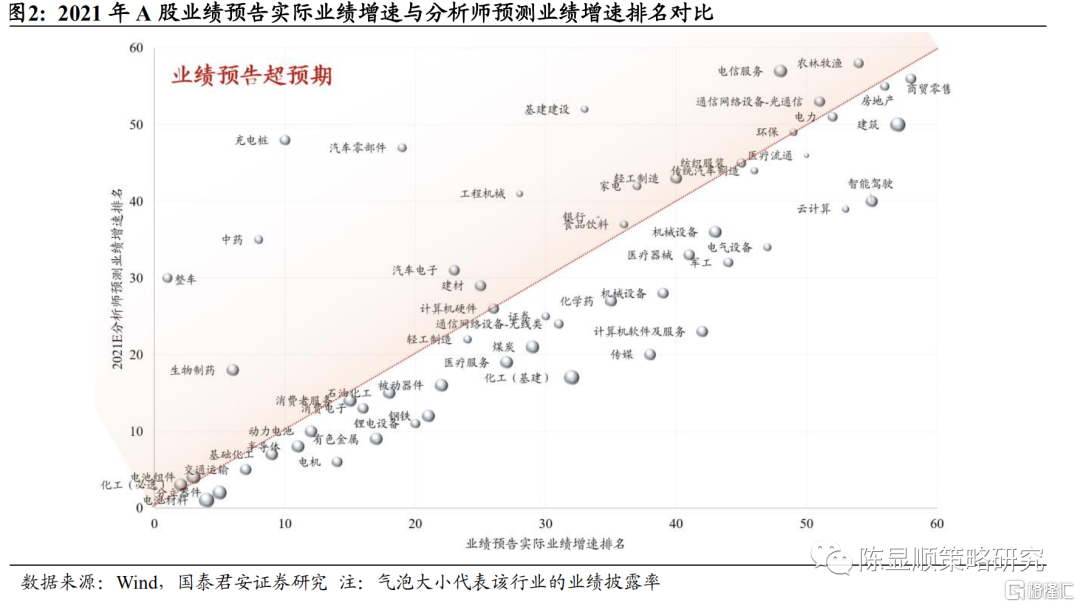

科技成长、稳增长和消费板块细分行业业绩预吿出现明显超预期。对比全A各产业链细分环节业绩预吿净利润增速与板块分析师预测的业绩增速情况来看,业绩披露率较高且业绩预吿增速排名大于分析师预测增速排名的产业细分环节主要集中于科技成长、消费和稳增长类行业之中。具体来说,消费板块中的生物制药、农林牧渔,科技成长板块中的充电桩、电信服务、汽车电子,以及稳增长板块下的轻工制造、建材、光通信设备产业环节在业绩预吿层面均出现了明显的超预期。

2

海内外2022年景气对比:服务业与科技制造共振

2.1.美股2022:服务型消费景气复苏,科技板块资本开支意愿强,周期金融板块景气回落

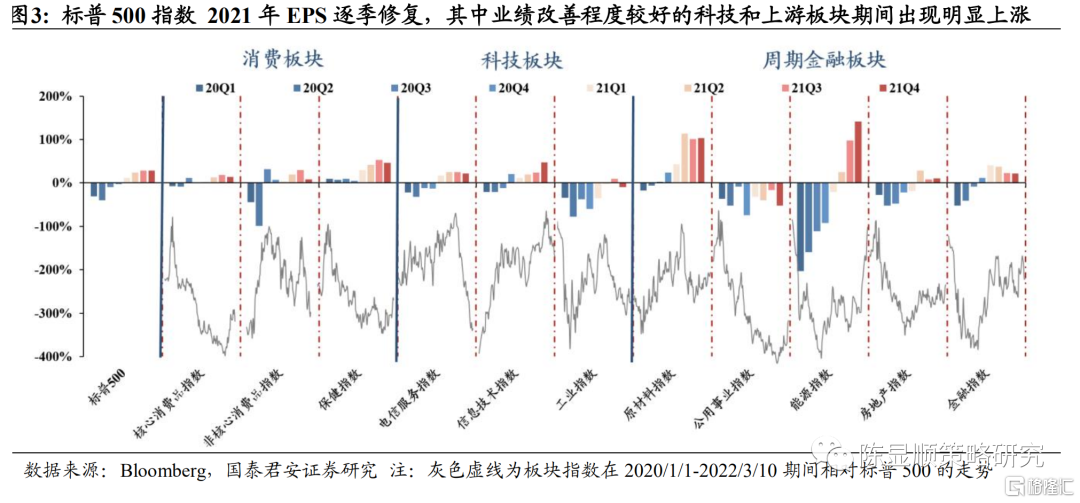

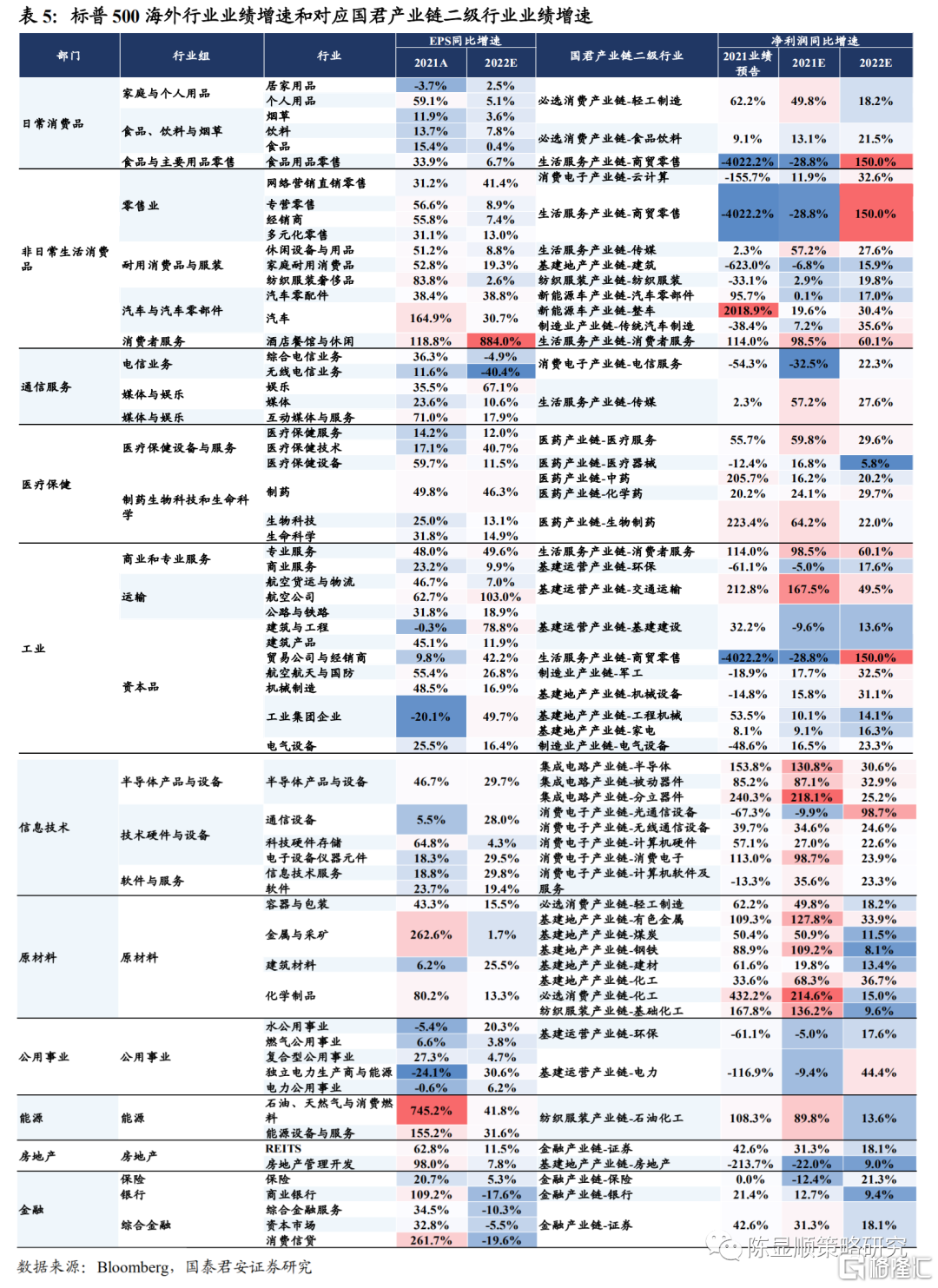

美股2021年EPS整体呈现修复趋势,其中消费板块前三季度逐步复苏,科技板块中信息技术盈利抬升动能强劲,周期板块中上游资源品弹性高企。回顾2021年,标普500每季度的 EPS-TTM相对疫情前(2019Q4)整体延续2020Q3以来的改善趋势,其中尤以2021年上半年改善动能最为强劲。分行业看,消费板块中业绩提升幅度最明显的主要是保健(医药)行业,其充分受益疫苗等抗疫药品销售放量带来的业绩增长。非核心消费品受益疫后财政补贴和地产周期,EPS弹性恢复程度较核心消费品更高,但随着2021Q4疫情再次反复和原料、航运价格高企,消费行业整体EPS出现回落。科技板块中信息技术行业抬升动能最为强劲,疫后企业信息化开支加速和半导体资本开支周期共振共同推动了其EPS高增。传统工业板块盈利仅恢复至疫情前而并没有明显抬升。周期金融类板块中,上游原材料、能源指数充分受益疫后需求复苏和流动性充沛,价格上涨的同时为相关公司带来了较大的业绩弹性。房地产、金融指数则受益疫后财政刺激下宽松的流动性带来的地产周期上行,在2021年上半年EPS出现明显的改善。

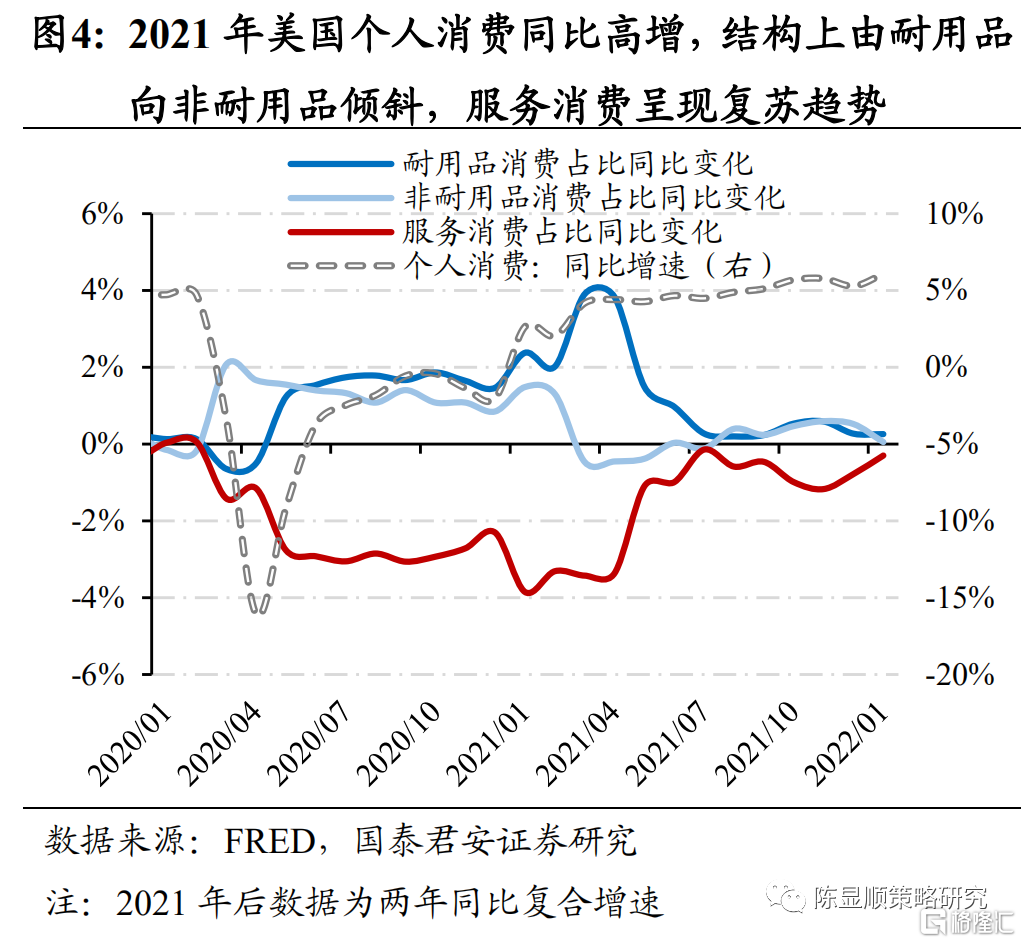

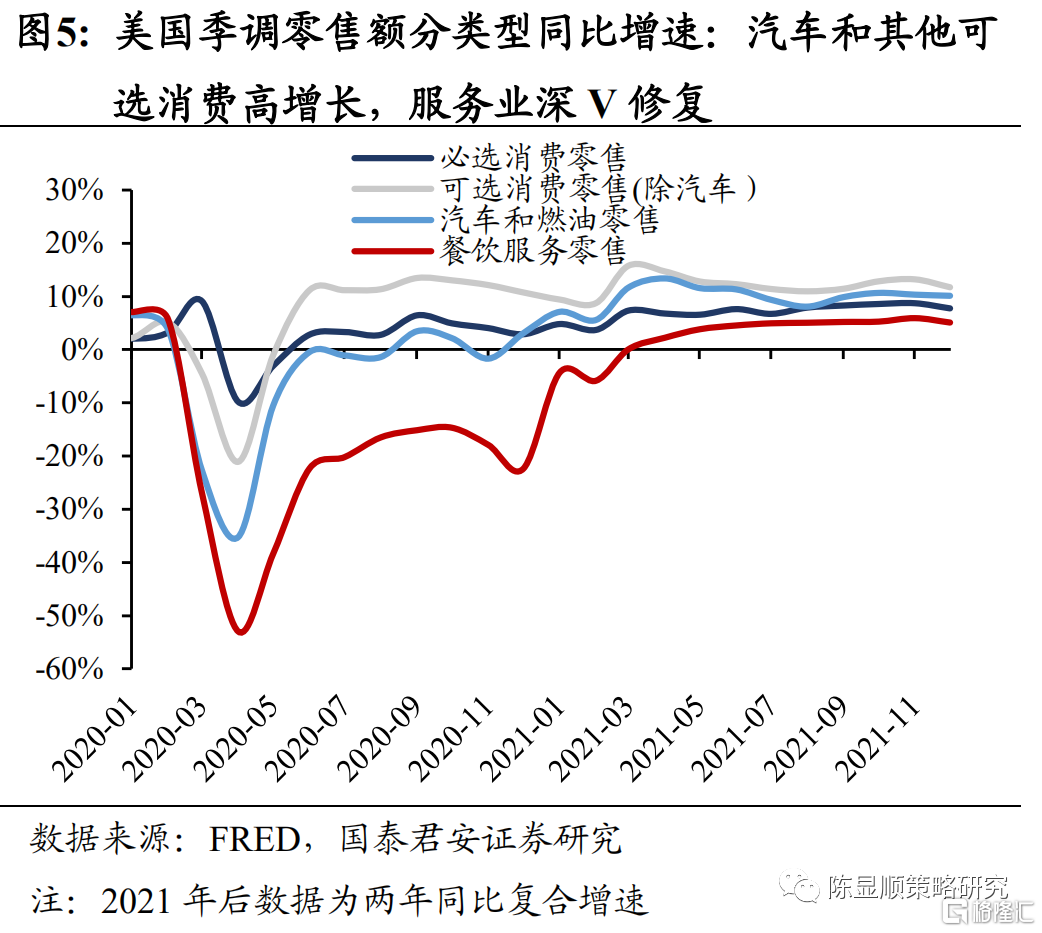

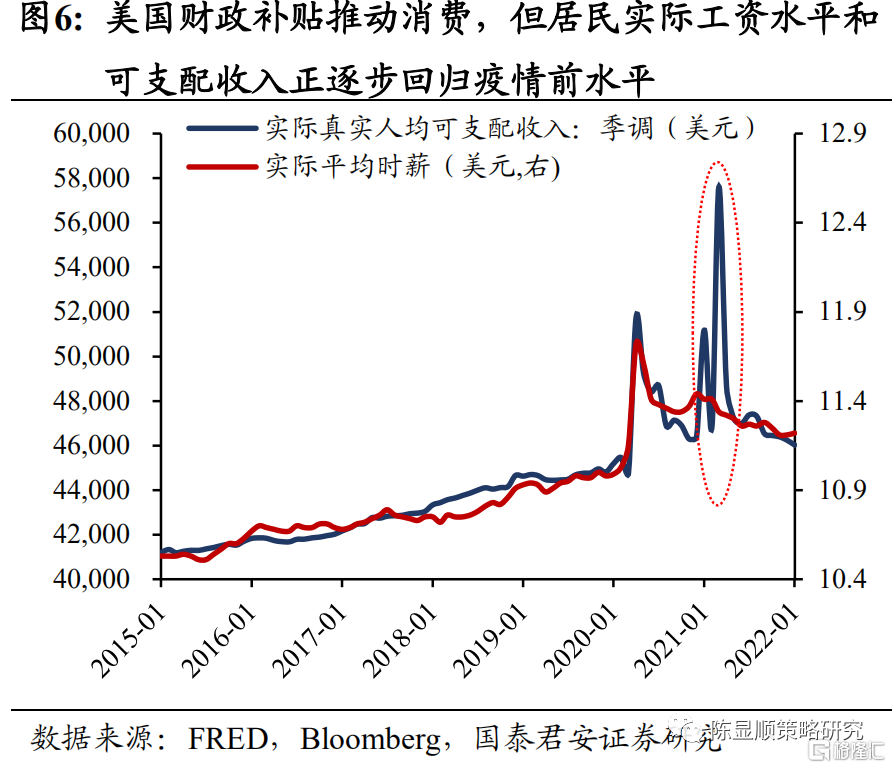

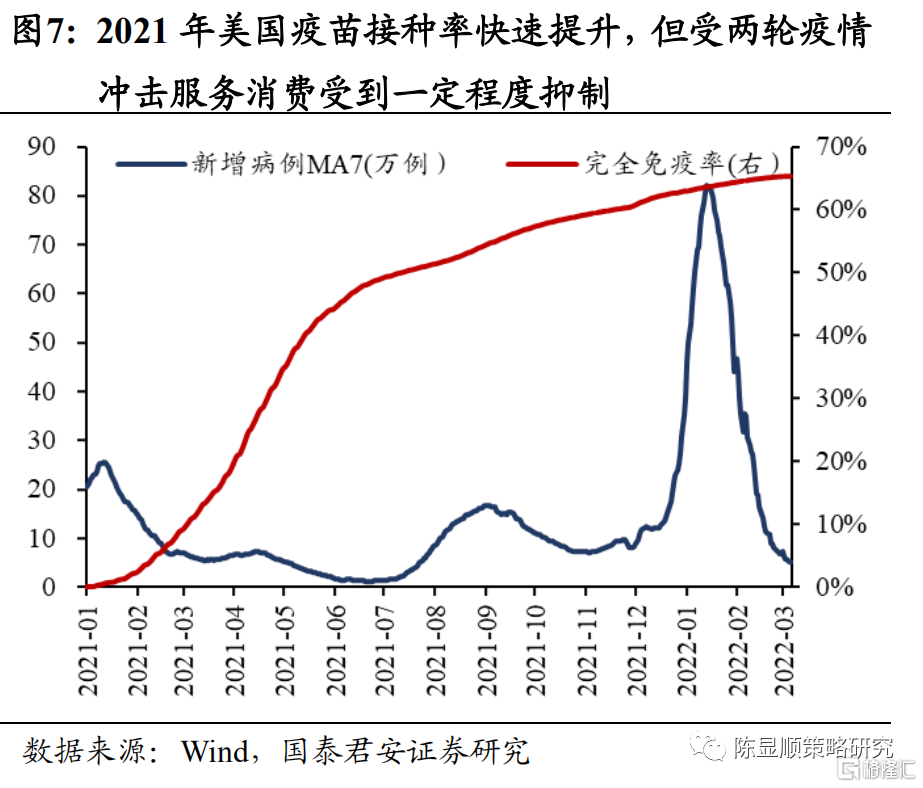

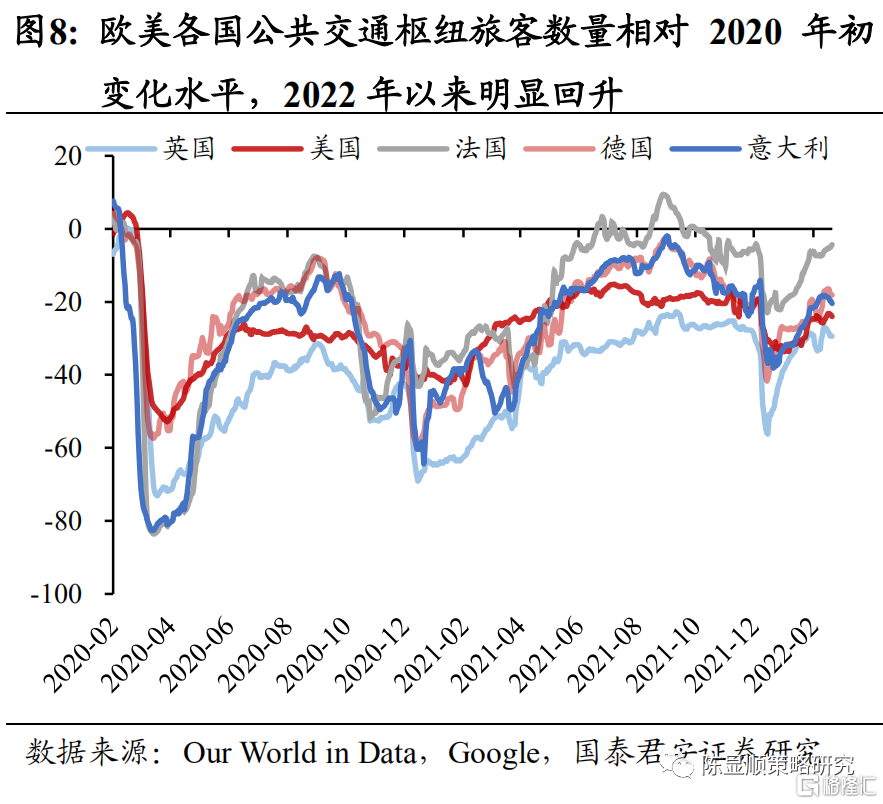

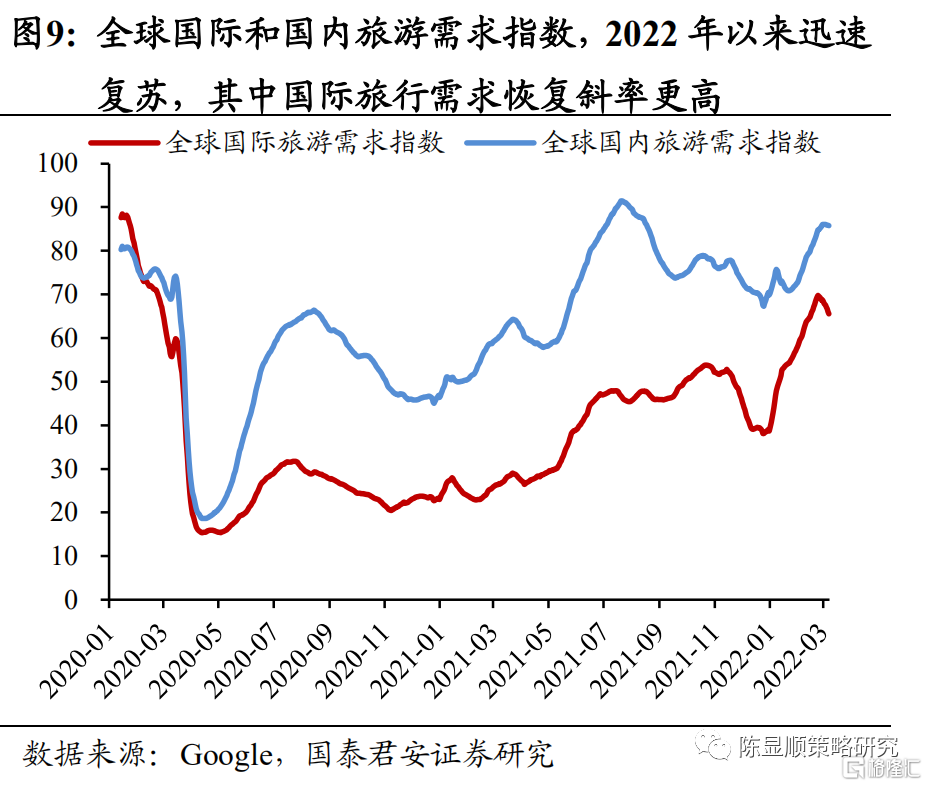

财政补贴退潮后美国居民疫后耐用品消费整体收缩,防疫逐步放开后服务消费有望进一步修复。2021年上半年受美国疫后财政补贴影响,居民人均可支配收入相比实际时薪走势出现了明显增长。在此背景下,不仅个人消费同比增速整体相比2020年中枢上移,结构上耐用品消费占比也明显提升,汽车燃油以及家具家电、家装建材等零售额增速相比必选消费和服务型消费更高。不过从人均可支配收入的角度看,当前居民的收入水平已经基本回归到疫情之前,消费增速将高位回落,据彭博一致预期估计2022年美国个人消费同比增速将为3.4%,相比2021年7.9%的增速下降明显。但是,随着疫苗接种普及以及防疫政策放开,服务型消费或有望进一步修复。欧美主要国家当前公共交通出行人数2022年以来恢复明显。旅游方面,旅行需求自2022年以来也迅速提升,尤其是国际旅行需求恢复的斜率更大。我们认为。当前美国个人消费结构以及基本回归至疫情前,商品消费需求整体走弱趋势已经确立,但服务消费修复将成2022年的增长亮点。

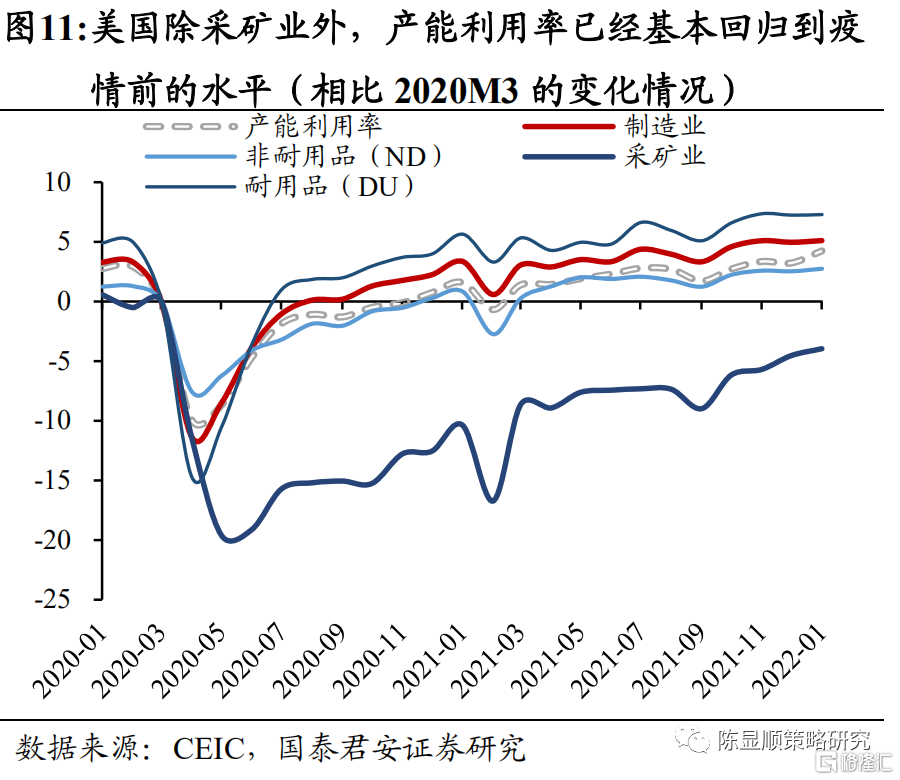

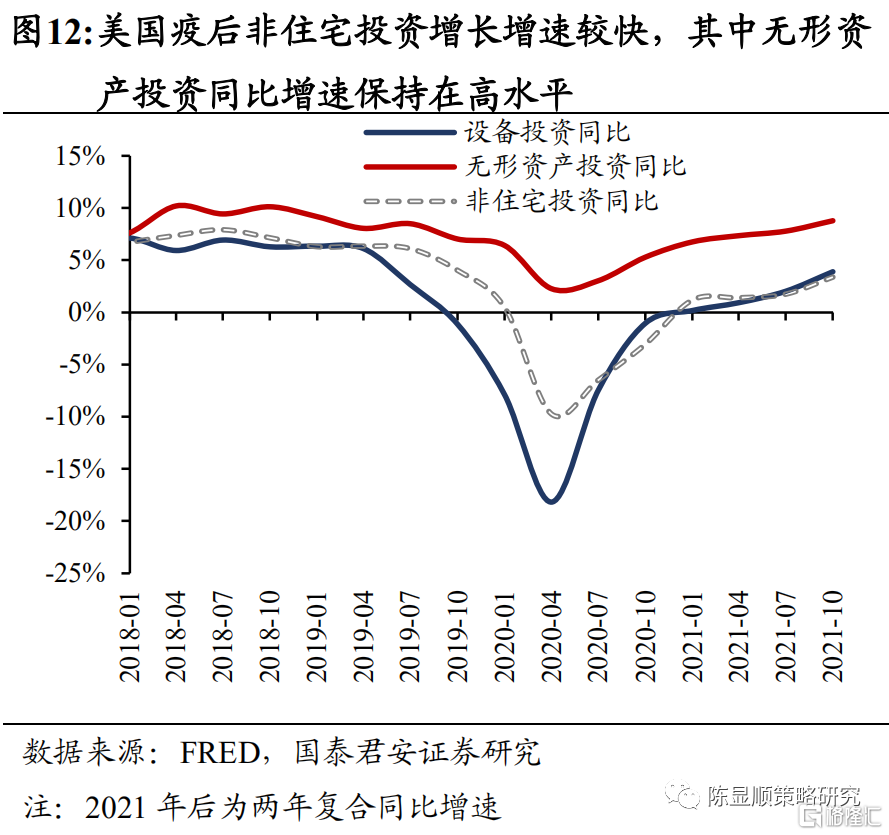

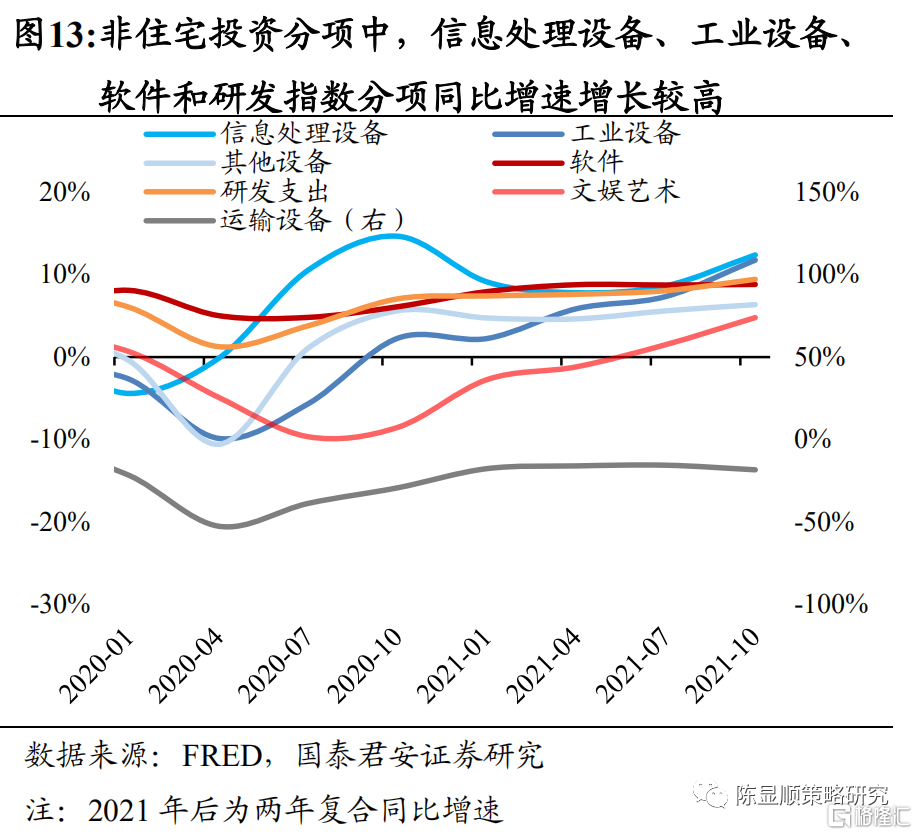

高产能利用率下资本开支意愿强烈,2021年无形资产投资较热,2022年信息处理和工业设备增长斜率较高。2021年初美国除采矿业外整体产能利用率已基本恢复至疫情前水平,2021年产能利用率延续上行趋势。在高产能利用率与疫后宽松流动性的背景下,美国资本开支增速和预期历史分位数在2021年快速回升,对应非住宅投资同比在2021年持续上行。结构上看,美国2021年的非住宅投资主要集中在了无形资产,其中软件和研发支出增速较高,而设备类投资整体增长则相对较慢。展望2022年,美国企业在无形资产投资方面的增速目前并无下降趋势,但边际上看企业对工业设备与信息处理设备的投资规模同比增速上行斜率较大。

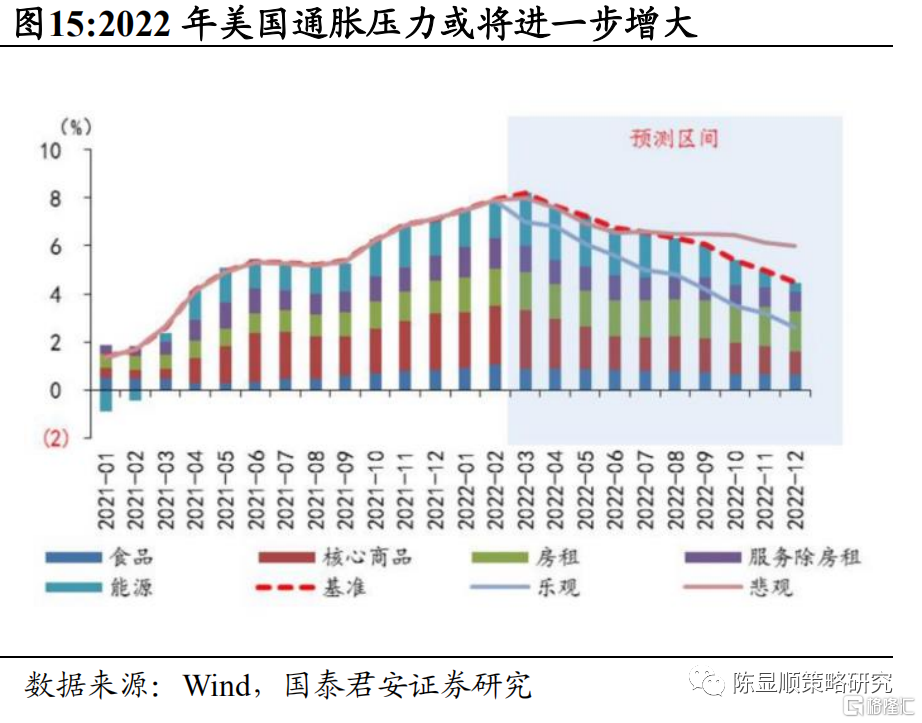

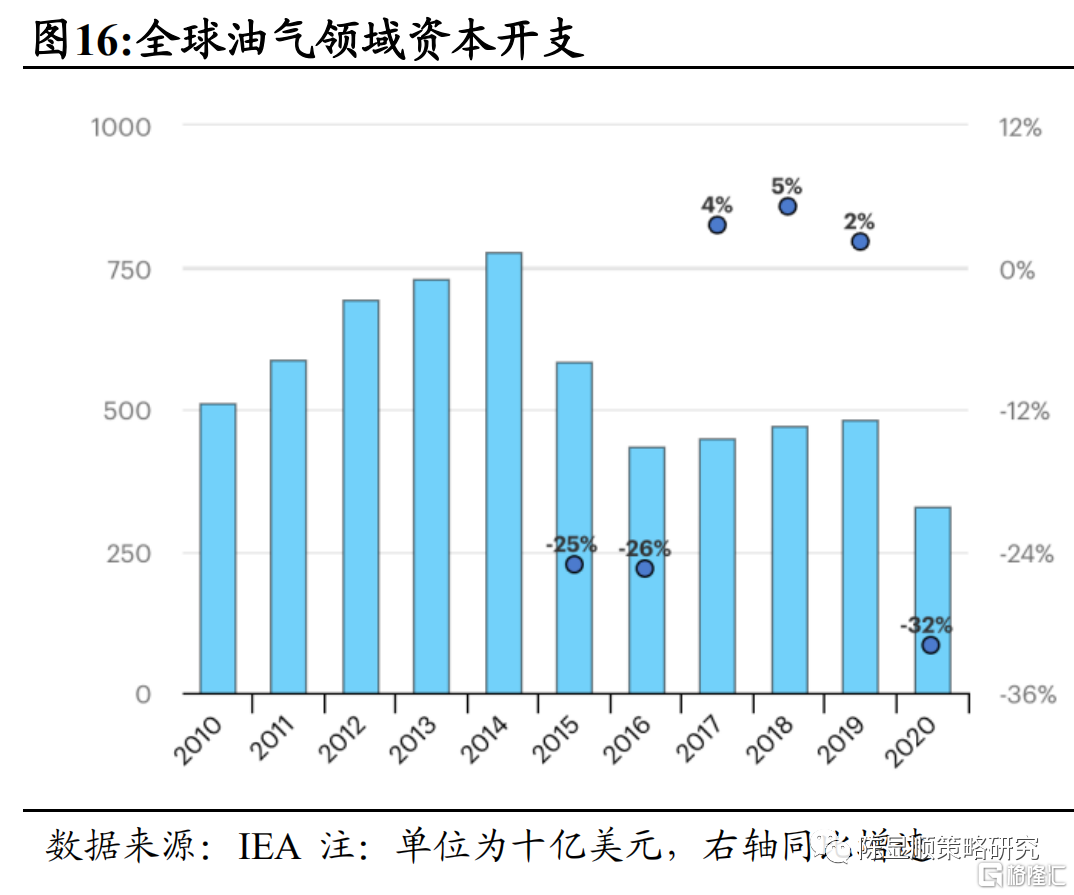

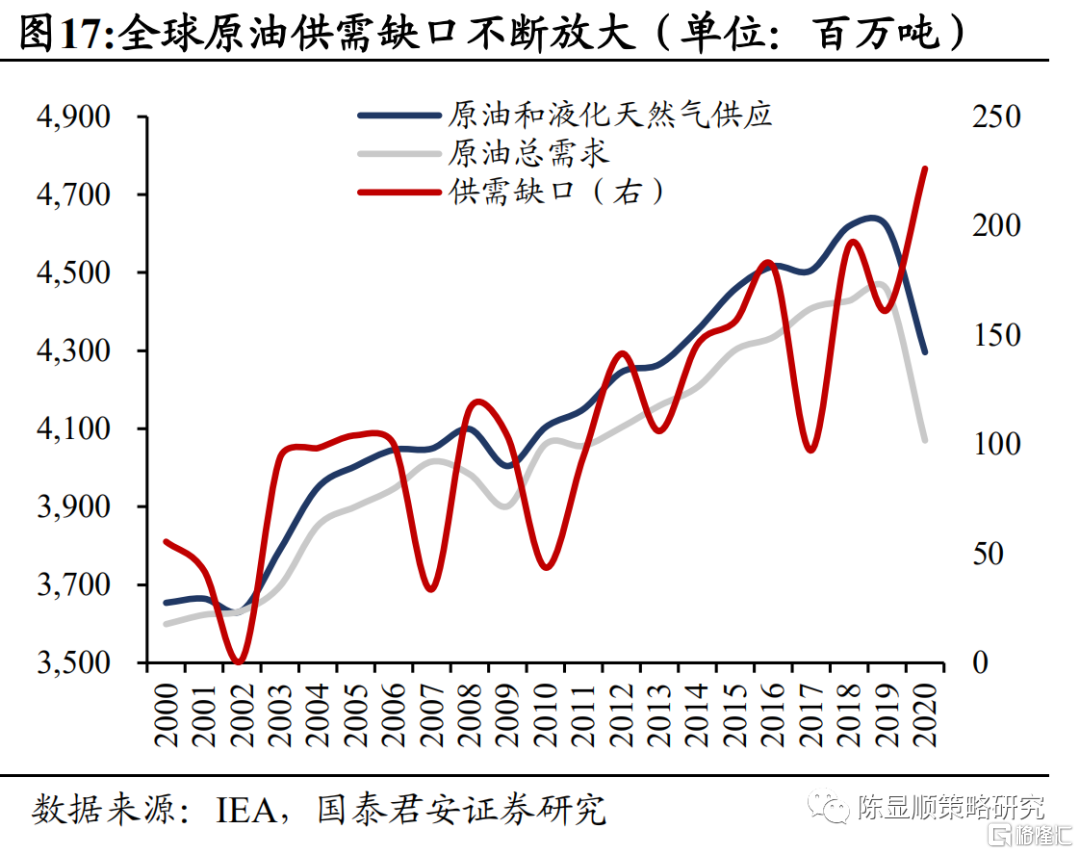

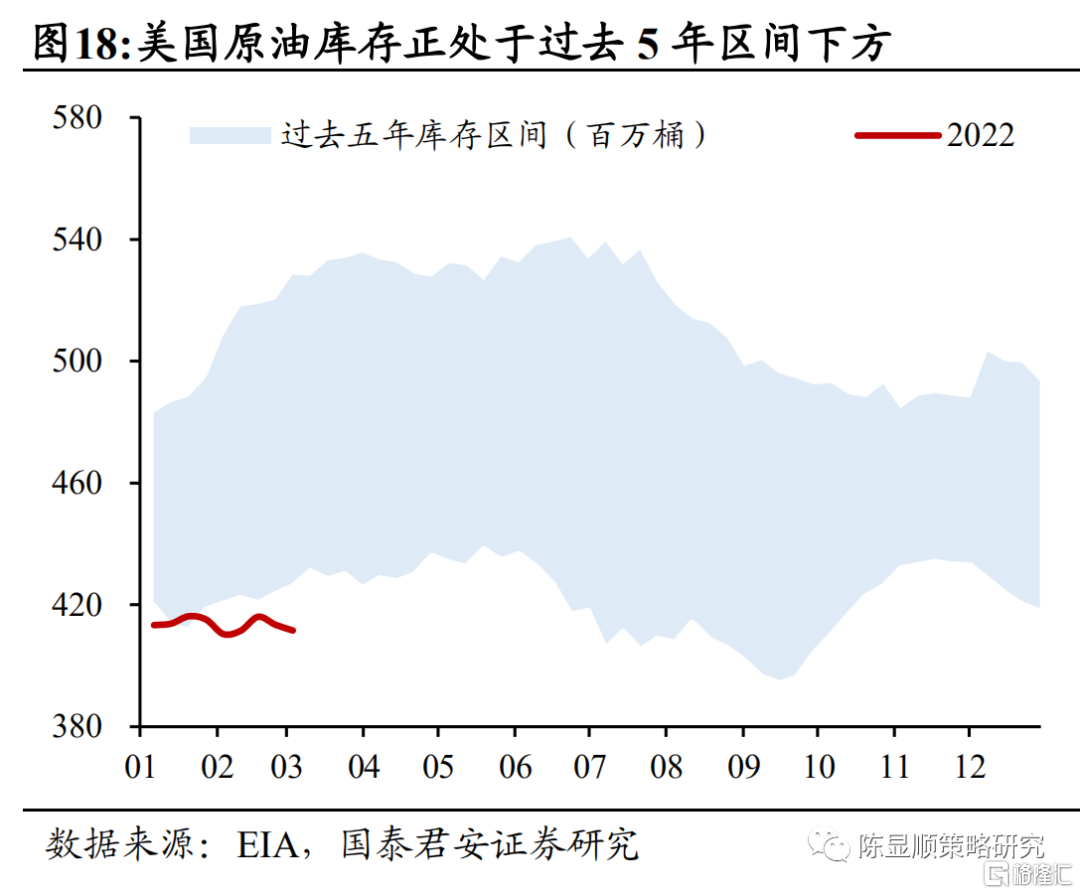

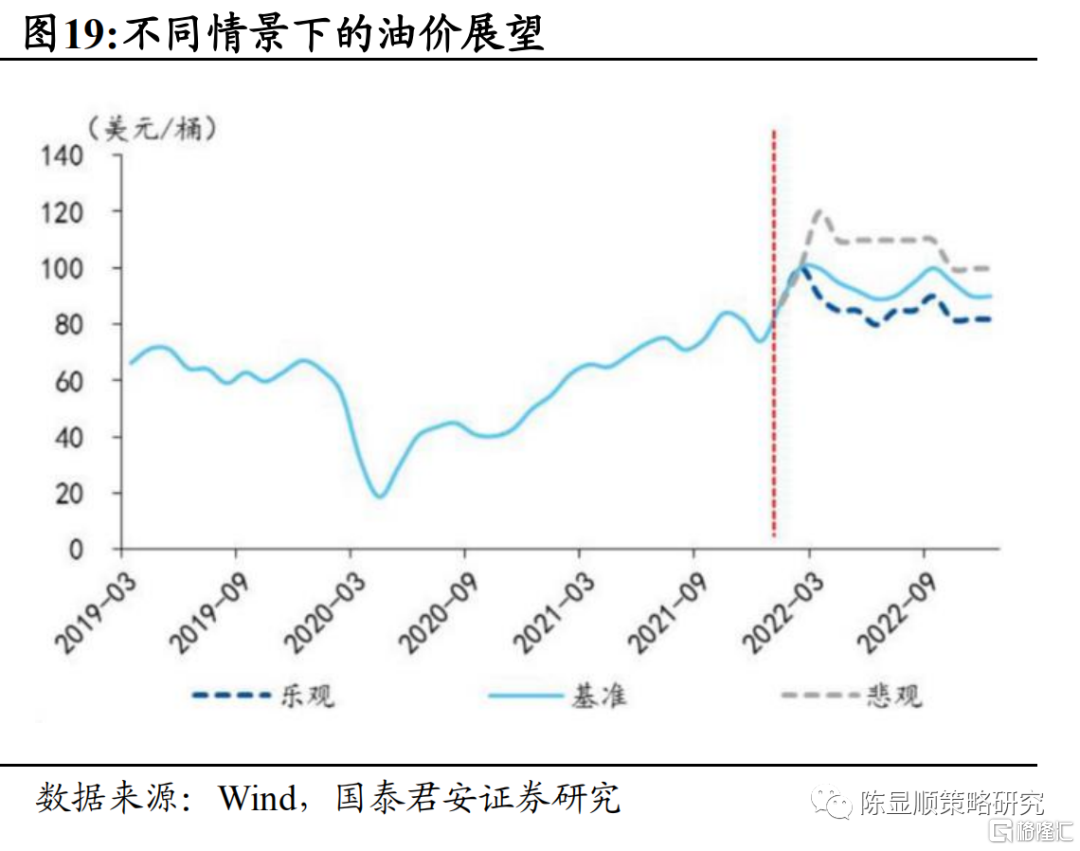

2021年商品价格大涨推动相关板块业绩高弹性,俄乌冲突下油气等大宗品价格或维持高位。2021年在疫后宽松的流动性和发达国家优先恢复的需求下,全球大宗品价格出现了一致的上涨,能源与非能源材料价格指数全年分别上涨73.5%与20.8%,为相应板块公司带来了极大的业绩弹性。2022年以来,受俄乌冲突影响大宗品价格存在进一步上升的风险。全球原油资本开支在2014年以后下降明显,而作为全球原油的重要供应地,俄原油供应受阻更将加剧本就紧张的原油供需格局,叠加2022年以来美国原油库存一直在低位运行,原油价格或有可能仍保持在相对高位。根据国君宏观组测算,油价在基准情况下全年中枢在90-100美元之间。高油价格将进一步推高美国的通胀中枢,使得美国2022年通胀缓解程度相对有限。而为了抑制通胀,美联储下半年加息路径转鸽的决策空间或将进一步被压缩。不过整体来看,2022年油价上行斜率大概率不及2021年,板块整体景气将有所回落。

2.2.海内外行业景气变化对比:增速整体下行趋势下,服务业+科技制造是结构性亮点

基数效应叠加疫后复苏动能减弱,海内外2022年业绩增速整体下调。整体看2022年海内外业绩增速相比2021年都出现了一定程度下调,标普500EPS同比从2021年的58.4%下降至2022E的15.3%,而国君产业链覆盖A股标的整体净利润增速由2021年的19.6%下降至2022年的18.3%。我们认为,海内外业绩同比增速下降除去2021年本身受益低基数效应增速较快的原因之外,还因为全球疫后经济复苏动能的相对弱化。不过海内外具体影响因素略有不同,国内层面,经济下行压力加大主要来源于新旧经济动能转换下地产链等传统动能放缓,以及能源转型背景下对供给端的限制。海外层面,随着疫后巨量的财政补贴政策退出以及居民可支配收入回归政策,消费对美国经济的推动效应放缓。同时在全年高通胀中枢下,企业生产和利润或均将受损。

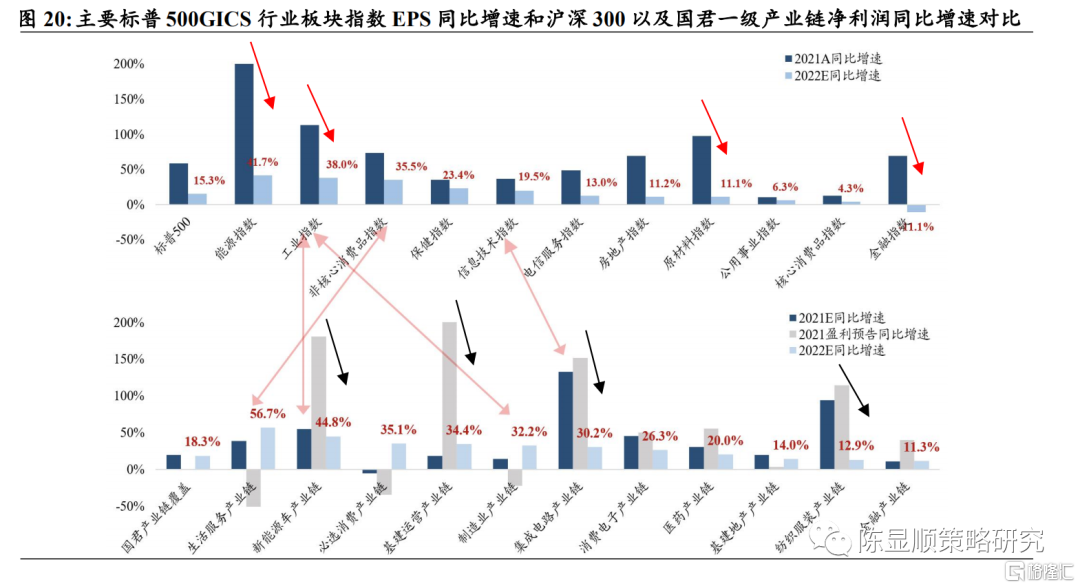

结构上看,2022年海内外具备共性的是服务业复苏以及科技制造景气持续。由于疫情影响边际减弱,海外的非核心消费品指数和国内生活服务产业链业绩增速分别增长35.5%和56.7%,排名居前。科技制造方面,国内新能源车产业链同比增速44.8%,制造业产业链同比增长32.3%,对应海外工业指数同样业绩增长较快,同比增长38%。海内外科技板块高景气持续主要还是受多行业科技周期共振推动影响,全球新能源车仍在快速渗透,半导体大幅扩产持续,企业信息化转型意愿强烈等因素叠加共同推动了科技制造板块2022年持续的景气。周期金融板块方面,能源价格的高企使得海外能源指数业绩增速预期仍然不低,标普500能源指数业绩同比增速为41.7%,国内基建运营产业链重点受益稳增长目标下新老基建发力以及且交运板块的修复延续。增速表现较差的产业链/板块则主要集中于海内外金融产业和海外原材料、国内的基建地产产业链。

为进一步对比分析海内外各产业细分环节2022年行业景气变化情况,我们分别计算了2021年、2022年标普GICS三级行业以及国君产业链二级行业业绩增速在各自市场的业绩增速排名,并按照科技制造、消费与金融周期三个大板块进行对比分析。

海内外汽车相关产业景气程度较高,海外半导体行业与ToB科技行业景气进一步上行,工业集团景气反转。对比海内外科技板块景气变化情况,海内外2022年景气程度均明显提升的行业是汽车相关的产业,如国内汽车电子、智能驾驶、动力电池等以及海外的汽车元件行业。此外,海外半导体与半导体设备景气程度将继续提升,根据IC insight最新预测,2022年全球半导体行业Capex将达到1904亿美元,同比增长24%,半导体设备高景气延续。而随着2021年半导体新建产能的陆续投产,后周期的半导体材料也有望迎来高增长。此外,软件、信息技术服务业将延续美国资本开支周期下企业对软件和信息化投资的偏好,保持高景气增长。以通用集团为代表的工业集团行业则有望充分受益2022年制造业设备投资的结构性高增长。科技龙头2022年业绩分化。专注云服务的微软、亚马逊等ToB企业景气抬升,而苹果(计算机及周边),谷歌、Meta(交互媒体和服务)等ToC公司及行业景气则出现一定下降。

服务型消费景气复苏是海内外消费板块的共性。对比看,海内外行业景气延续和景气反转绝大多数集中于服务型消费行业,如海外的酒店餐厅与休闲、娱乐,国内的消费者服务与商贸零售行业。欧美多国在2022年一季度宣布重新开放或放松边境限制计划,并取消公众场合强制佩戴口罩的限制,餐厅、酒店、游乐园和旅行等服务型消费行业或将迎来全面放松。国内方面,政府工作报吿指出“促进生活服务消费恢复”,随着线下消费服务和餐饮旅游的供需改善及复苏,国内服务型消费也有望出现景气提升。此外,海外的医药、互联网与目录零售、贸易分销环节景气也将出现明显提升。

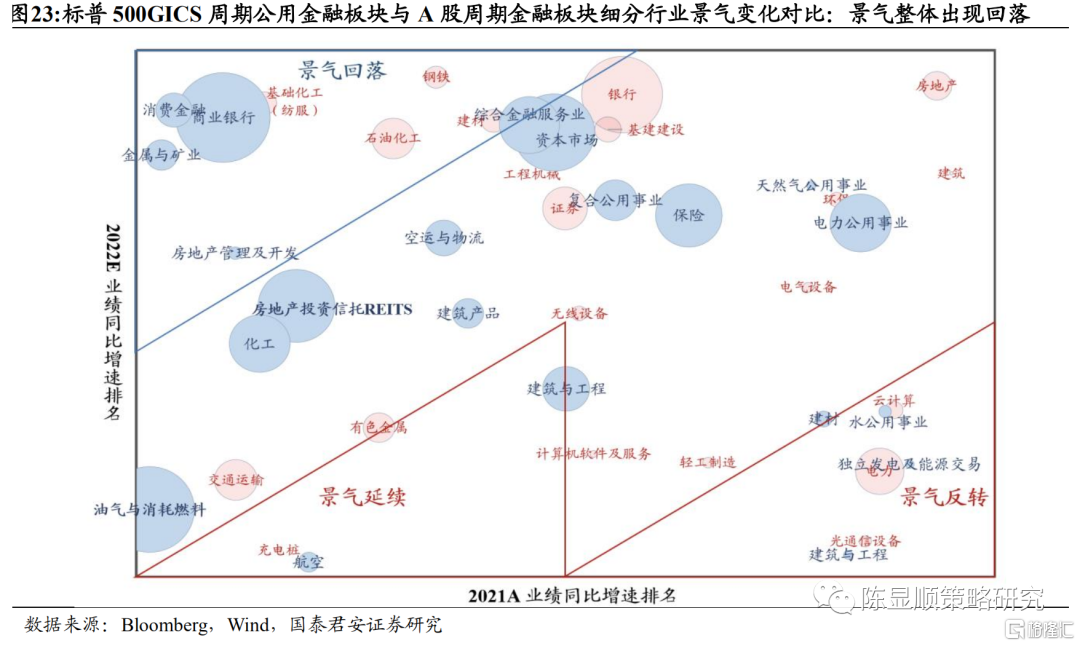

整体看海内外周期金融板块景气出现明显提升的权重行业较少,明显景气改善的环节主要集中于国内的新基建领域和海外航空板块。从景气变化图谱中可看出,海内外周期金融大部分细分行业在随着疫后流动性进入拐点,景气出现了明显的回落。不过也有一些行业出现了一定程度的景气上行,国内方面主要集中于能源新基建和信息新基建领域,包括充电桩、电力、云计算、光通信设备等产业环节。海外航空行业也主要受益欧美边境管控放松,景气有望继续提升。

3

量价视角拆分海外行业2022年业绩驱动:服务消费量价齐升,科技制造高景气延续

为进一步深入分析海外重点行业业绩变动原因,我们将通过业绩指标拆分和案例分析结合的方式对行业主要龙头公司业绩变化情况进行分析。从财务分析的角度出发,公司的净利润的提升可被在广义上归因为量增和利润空间的扩大,前者落实至公司实际经营通常体现为下游客户需求旺盛、新市场开辟或者营销获得成功;后者则通常以新产品推出、成本下降或费用管控的形式出现在公司管理层讨论之中。公式上可以表达为:

下一期净利润=(1+a)·当期销量×(1+b)·当期净利率·销售价格

*其中a代表销量增速,b代表净利率变动幅度

即是说,剔除掉净利润增速中由于利润率抬升所导致的利润增幅,余下的增长则大多可以被归因为“量增”。我们将通过这一方法,分板块对标普500主要细分行业2021年至2022年业绩增长的进行归因,并结合其中众多龙头公司年报和管理层讨论进行分析。

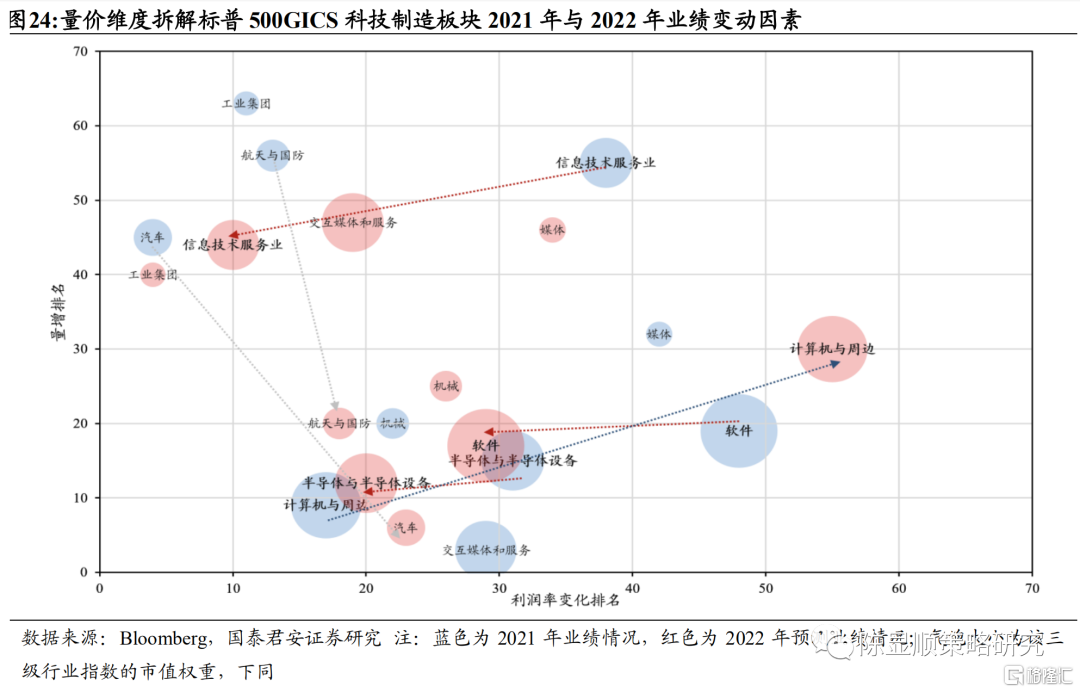

3.1.科技制造:高技术资本开支趋势延续,利润率进一步改善

整体看科技行业2021年业绩高增主要受“量增”影响,而2022年主要细分行业在需求高景气不变的情况下有望进一步改善利润率。科技板块2021年受到疫后资本开支信息化影响,科技类公司下游整体保持了高需求增长、交互媒体、计算机设备、半导体以及软件等权重行业量增速度再全三级行业居前。而展望2022年,科技行业下游需求强劲的格局有望继续维持,同时在供应链紧张缓解与新产品持续推出的背景之下,如软件、信息技术服务型、半导体与半导体设备行业的利润率有望出现较为明显的提升。汽车、航天国防等行业量增排序提升明显但利润率排名将出现下降,表明供应链影响消除后生产恢复,但原先涨价因素相对弱化。

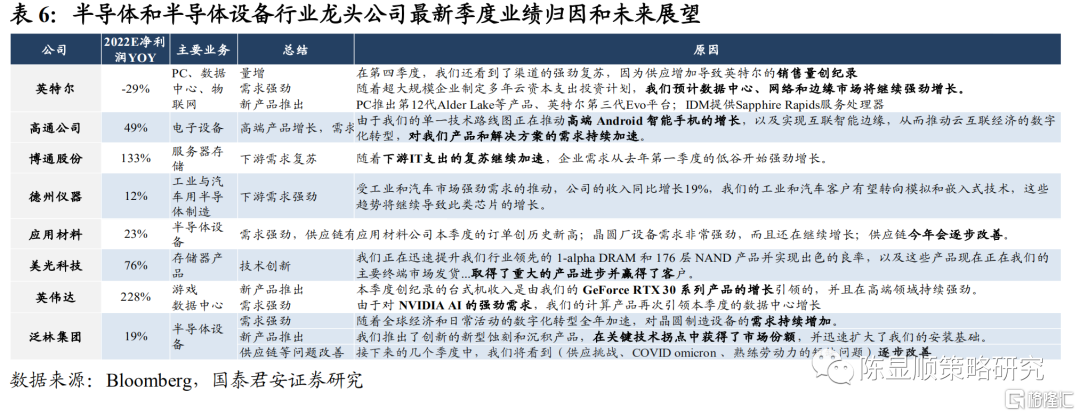

2021年半导体及设备行业需求强劲,2022年受新产品持续推出与供应链压力缓解影响利润空间有望提升。以半导体与半导体设备龙头行业最新季度业绩归因与未来展望为例,多数公司在财报和业绩交流会中都重点提及了几类现象:1)下游需求强劲,且这一趋势在2022年仍将持续,这些需求包括企业信息化开支持续强劲,晶圆厂资本开支高企等;2)新产品持续推出并取得了客户认可;3)供应链对生产和成本的压力将逐步缓解。强劲的需求使得半导体行业量增排序仍然居前,而新产品推出与供应链问题缓解则有望使得利润空间明显回升。

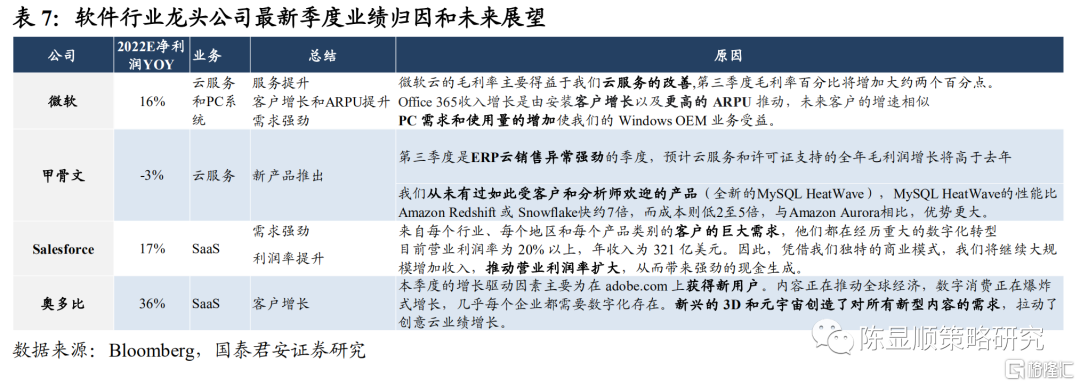

产品迭代升级带动利润空间扩大是软件行业2022年利润改善主要途径。回顾2021年业绩情况,多数软件公司同样将优秀的业绩表现归因于企业数字化转型、个人电子产品使用和需求量增长等因素。同时产品迭代升级并获取成功也是软件公司良好业绩的又一支柱。展望2022年,企业数字化升级以及新兴需求如元宇宙和新兴3D将促使更多新型产品落地推广,届时软件行业的业绩增长动能将逐步向利润空间扩大转移。

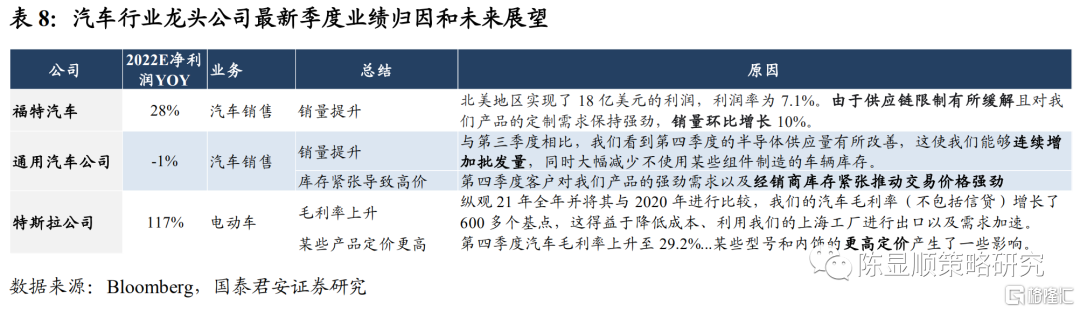

缺芯缓解下汽车行业产量恢复趋势明确,库存紧张带来的高价将逐步下行,汽车行业2022年业绩增长动能将从提价转向放量。福特汽车、通用汽车等均在最新的业绩电话会议中重点提及了2021年第四季度半导体供应量改善带来的供应链限制缓解,海外汽车行业生产有望放量。同时也谈到2021年由于需求强劲与库存紧张,使得汽车价格增长明显,反应在2021年业绩增长归因上则是量增排名较后但利润空间提升较大。展望2022年,汽车行业“量”的增长将显著修复,但利润空间预计将出现一定程度下降。

3.2.消费:服务消费量价齐升,医药与网络零售高景气持续

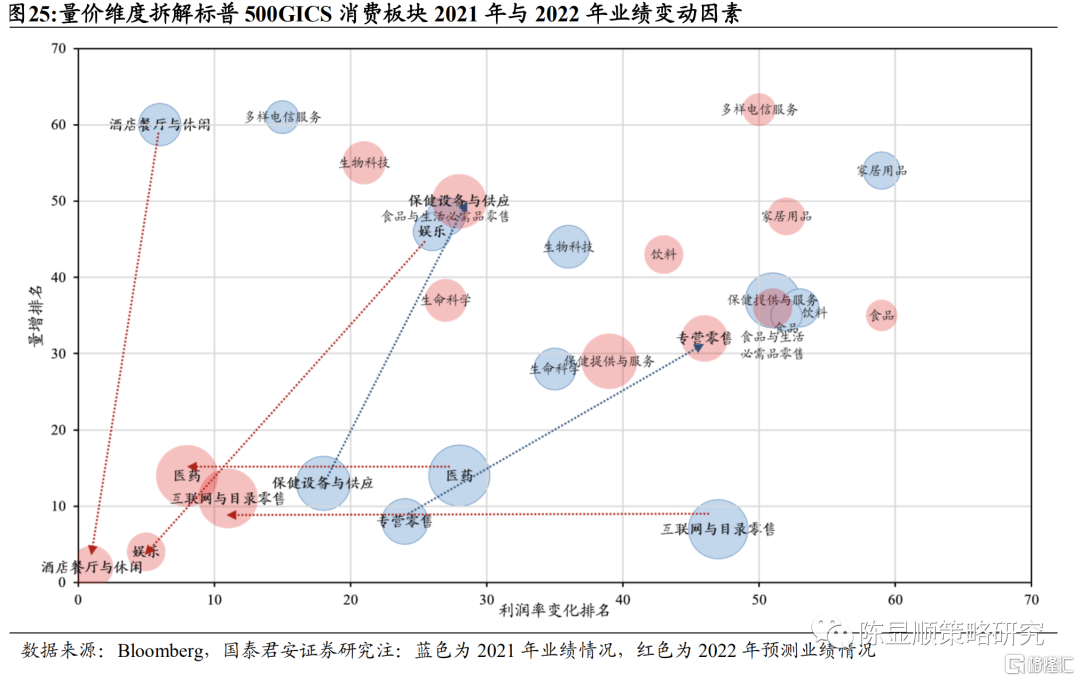

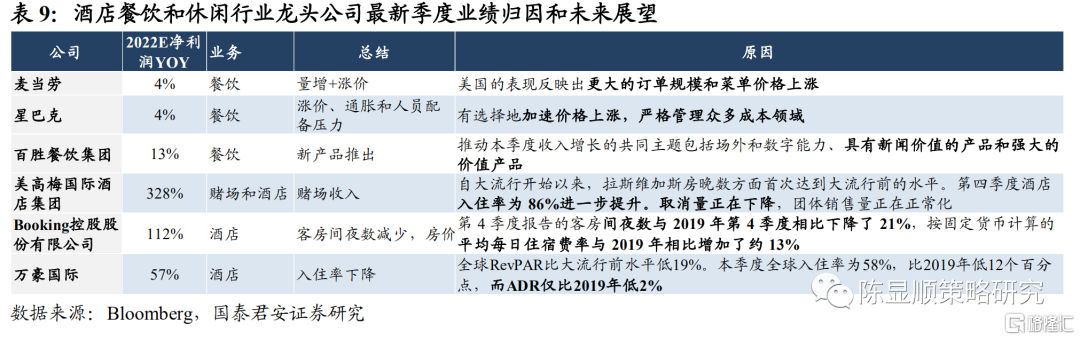

美国消费板块2021年业绩主要受医药板块和零售板块“量增”推动,2022年餐饮娱乐行业量价齐升,医药和网络零售行业在需求旺盛的背景下有望提高利润空间。整体看,2021年消费板块业绩主要受医药、保健设备等医药板块以及零售板块需求强劲拉动,酒店餐饮行业在销量整体萎缩背景下提高价格,因此利润空间提升较大。展望2022年,首先酒店餐厅以及娱乐领域有望出现量价齐升的改善情况,防疫政策放松将刺激出行和场景消费,另一方面流媒体在预计收视率提升的背景下普遍涨价。另外,互联网销售以及医药行业在2021年高景气基础上有望进一步提升利润空间,主要可以归因于医药行业的众多新品推出和亚马逊在Prime会员高增背景下的订阅费提价。

酒店餐饮业龙头2021年呈现出明显的涨价行为,2022年疫情缓和后销量有望恢复,业绩将实现量价齐升。在酒店餐饮龙头对自身业绩的讨论中,价格上涨是其共性。餐饮龙头通过加速自身菜单价格上涨,推出新产品进行提价,而酒店龙头则在间夜数受损严重的背景下通过提高房价或控制房价小幅下调来平衡业绩增速。从具体的业绩增速情况看,2022年业绩恢复主要集中在酒店板块。根据美高梅国际酒店披露,该企业位于拉斯维加斯的住房已基本恢复至疫情前水平。酒店业将充分受益欧美疫情管控放松释放的出行需求。

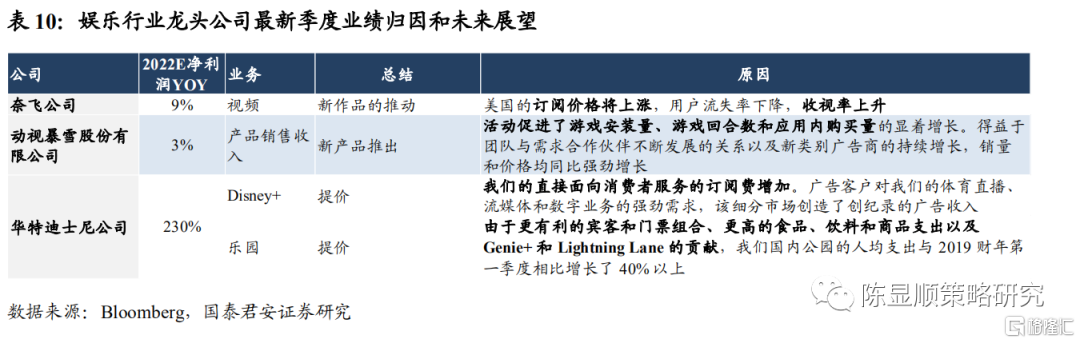

娱乐龙头2021年充分受益流媒体需求增长利好,2022年则主要受益线下娱乐服务的复苏。标普500娱乐行业主要包含线上娱乐(流媒体、游戏)以及线下娱乐两部分,从业绩变化情况看,2021年在疫情的刺激之下线上娱乐服务仍然呈现较高热度,使得奈飞、Disney+等在收视率上升的趋势之下均预计或已经提升了订阅费用。暴雪也同样受益旗下游戏内购买的提升。2022年,娱乐板块的业绩回升将主要受到线下娱乐的驱动,迪士尼乐园在2021年提价的基础之上将迎来更高的客流,使得华特迪士尼公司2022年呈现较高的业绩弹性。

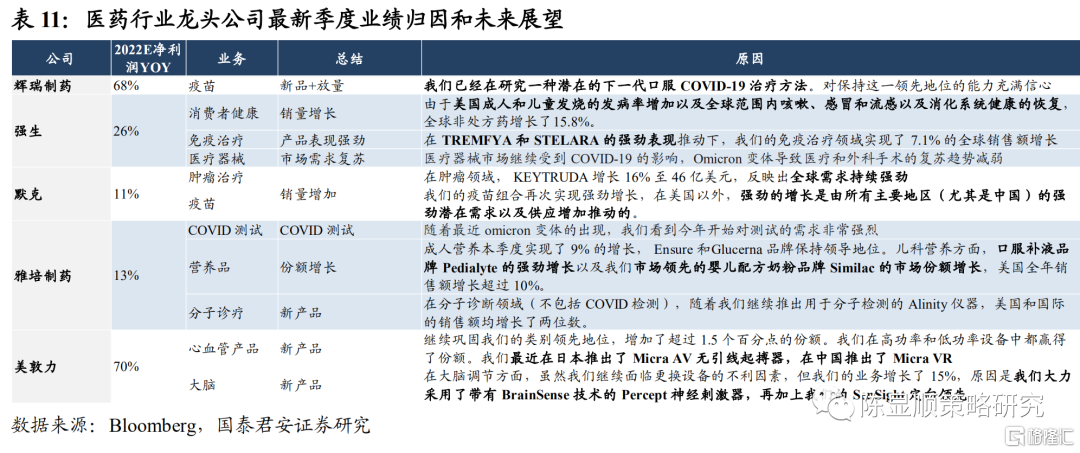

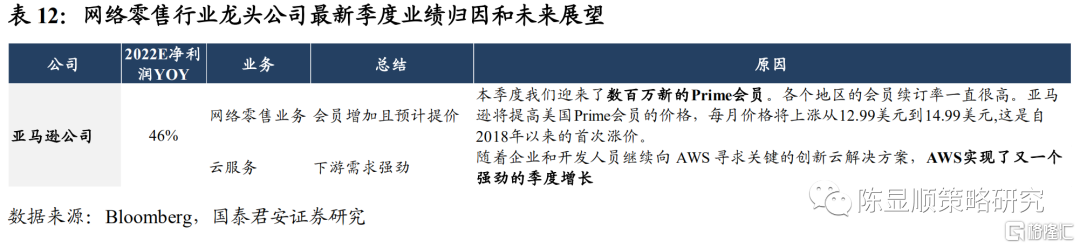

医药和网络零售行业龙头在2021年销量增长较快,2022年业绩增长主要体现在新产品放量和提价行为带来的利润空间增厚。受疫情影响,海外医药行业2021年销量出现了提升。如辉瑞公司充分受益疫苗销售放量、强生公司感冒咳嗽发病率上升而带来的非处方药销量增长,雅培制药受益疫情检测需求等。网络零售龙头亚马逊也在Prime会员增长和云服务需求强劲的背景下业绩呈现高增长。2022年两行业均或将保持销量的高景气,但同时随着医药新产品研发放量以及亚马逊会员多年来再次预计提价的计划,利润空间的扩张或将为2022年业绩增长提供边际贡献。

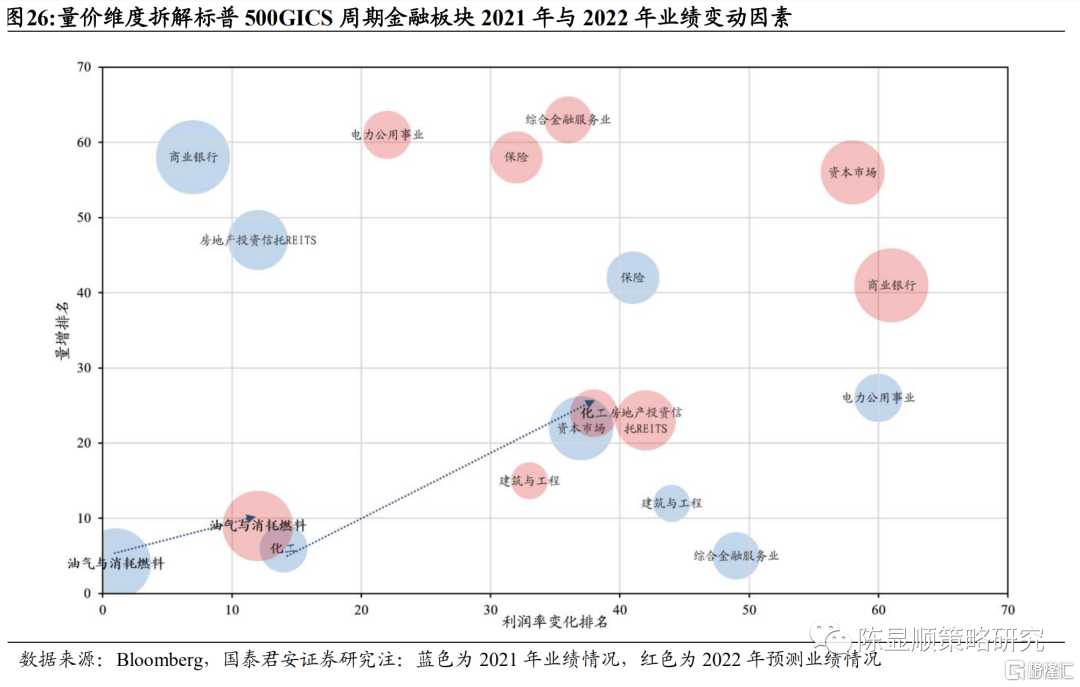

3.3.周期金融:全球流动性退潮,板块量价回落

2022年海外周期金融板块的景气程度回落比较明显。行业重点板块在全三级行业的利润率变化排名和销量排名均呈现较为明显的下降。2021年受益原油等能源价格上涨和疫后发达国家需求复苏,油气及消耗燃料行业与相关的炼化化工行业在销量和利润率两个方面均位列所有三级行业前列。另一方面,疫后宽松的流动性环境和上涨的资产价格使得众多金融细分行业也充分受益,如商业银行和房地产投资信托行业的利润率就同比出现了较大的提升。但2022年周期金融板块整体景气出现了较为明显的回落,多数细分行业在量价两个维度的排名均出现了较大程度的下滑,其中仅油气行业受2022年原油价格在供需紧平衡下受战争冲击,仍有继续涨价的风险,因此业绩仅小幅回落,而金融板块则整体受到全球流动性冲击业绩回落。

4

海内外行业盈利预测观察:大宗品与高技术行业盈利预期抬升

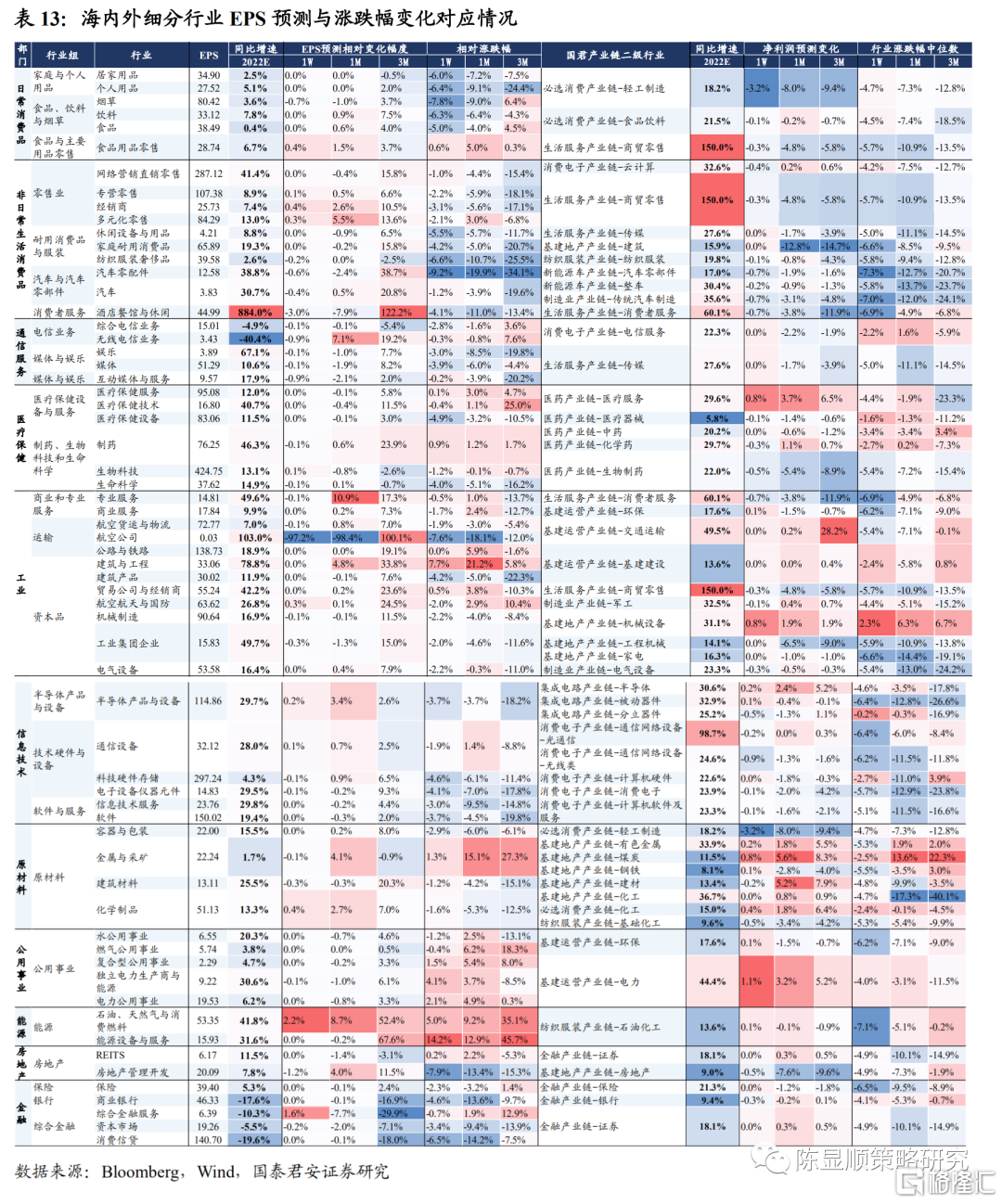

为进一步跟踪海内外行业景气及市场表现的边际变化,我们将63个标普500 GICS三级行业指数相似的国君产业链二级细分行业进行了对应。并分别计算海内外行业近一周、一个月、三个月来的EPS(净利润)预测变化幅度以及股价的期间变化幅度,构建海内外行业景气观察热力图。

海内外上游能源大宗行业盈利预测近期均出现明显提升。包括海外能源、原材料和公用事业板块和国内基建运营产业链(电力)与基建地产产业链的上游周期品细分行业。其中海外盈利预测调升幅度较大的行业是石油、天然气与消费燃料和化学制品行业,最近一周/一个月/三个月EPS预测分别变化了2.2%/8.7%/52.4%和0.4%/2.7%/7.0%。国内提升幅度较大的产业环节为有色金属、煤炭、建材、化工(必选)和电力板块。

海外消费中零售板块EPS调升,国内必选消费盈利预测稳定,可选稍有调整。从盈利预测变化角度看,海外消费板块尽管跌幅较大但EPS预测变化却出现反向提升,国内则呈现盈利预测下调和股价下跌同步发生的格局。其中海外零售类细分行业盈利预期稳定抬升,如食品用品零售、专营零售、经销商和多元化零售等行业。国内轻工制造、建筑、消费者服务、商贸零售和传统汽车制造等可选消费行业细分环节的净利润预测调整稍大,但必选消费如食品饮料则保持相对稳定。医药板块盈利预测和股价表现均呈现一定程度弱势改善趋势。

科技制造板块EPS预测整体弱势改善,海内外高技术制造板块盈利预期提升趋势明显。以海外工业和信息技术板块对应的科技制造细分行业看,板块内整体盈利预测变化幅度在所有细分行业中处于中等偏上水平,国内盈利调整情况与之基本类似。但在整体弱势改善的背景下,部分高技术制造行业盈利预期抬升情况较为突出,如海外的半导体产品与设备、通信设备行业最近一周/一个月/三个月EPS预测分别变化了0.2%/3.4%/2.6%和0.1%/0.7%/2.5%,国内则以机械设备、军工和半导体等产业细分环节EPS预测持续改善情况较为优异。

5

风险提示

美国通胀持续时间超预期;原油及大宗商品价格上涨幅度可能较大;疫情再度反复风险。