【华创商社】海伦司:线下UGC:撕掉社会标签的年轻人社交

uSMART盈立智投 09-10 09:58

核心观点

❖ 海伦司是什么?

撕掉社会身份标签的年轻人社交场所。酒吧是典型的线下UGC场景,由进入酒吧的顾客,尤其是时髦活跃的年轻人来生产内容,以酒水变现。传统酒吧酒水加价率较高,装修、表演、氛围营造拉高客单,是“社会人”放松场所,高价酒水含有社会身份的隐形竞争,不适于学生和经济基础一般的年轻人;而水吧、桌游吧、KTV等年轻人社交场所选择的变现产品又导致盈利模式不够稳定。海伦司,以低价酒水、简单服务、亲民装修和燥场音乐,让经济基础普通、社会身份不突出的年轻人保留个性、没有负担地进行社交。

❖ 海伦司的壁垒是什么?

-

低价是天然的壁垒,采购端规模效应进一步作用于毛利率:公司主营产品是10元以下的精酿啤酒,显著低于同类公司,提供了场地和人员服务的情况下,几乎与零售渠道销售的同类产品价格相同。公司已经是国内最大小酒馆连锁,量采规模带来的成本优势较难被超越;同时门店餐饮讲客流和周转效率,海伦司品牌的吸引力带来大量客流,压低费用率。低价是天然的壁垒,卖一样的价格,对手想获得公司的净利润率较为困难。

-

势能转动能阶段,是比较舒服的投资时点:公司的势能来自于:1,品牌对年轻人有号召力,调性突出,排队明显;2,年轻人对海伦司的信赖能促使他们消费公司自有产品,而非选择毛利率更低的通路饮料。用已经建设起来的势能,快速开店转动能,是餐饮公司比较舒服的投资时点。

❖ 海伦司的财报有什么特征?

利润率显著高于一般餐饮:COGs成本显著低于中餐(自有产品<30% vs.35-40%),人力成本更可控(营业时间短,不需三班倒;几乎没有后厨,店面人力较少),COGs+人力成本决定公司OP margin高于餐企10-15pct,租金率和行业基本持平,但绝对租金水平较低。

模型更稳定:餐饮行业有35-45%的固定和半固定成本(人力、租金、折摊),使餐饮行业盈利高度依赖于翻台,利润极不稳定;而海伦司更像拥有高效终端的卖啤酒模式而非开餐厅,模型稳定性更强,更可预测。

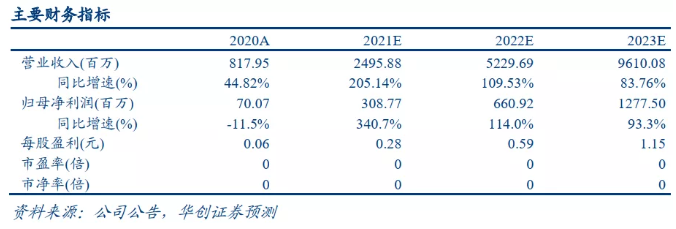

❖ 盈利预测、估值:因为公司处于品牌势能上升期,叠加快速开店,我们预测2021年,2022年,2023年EPS分别为0.28元,0.59元,1.15元,净利润分别为3.1亿,6.6亿,12.78亿,参考国外咖啡快餐公司22年彭博预期平均估值为30X,因为考虑到当前净利润预期包含部分未成熟门店,以及23年公司将新开900家门店,海伦司新店成熟期较短,预计全部门店成熟之后还可贡献更多利润,预计未来将保持较高增长,给22年40X,30%溢价率,对应市值为318亿港币(当前汇率)。

❖ 风险提示:开店不及预期,食品安全风险,政策管控风险,疫情影响超预期。

投资主题

报告亮点

报告的与众不同或创新之处:海伦司作为即将在港股上市的小酒馆业态龙头公司,其模式的核心壁垒一直是市场研究的热点,本文从海伦司自身商业模式角度以及财报角度分析了海伦司的核心竞争力,以及为什么我们认为海伦司短期势能不会下滑,中期仍然有许多新增看点。

投资逻辑

利润率显著高于一般餐饮:COGs成本显著低于中餐(自有产品<30% vs.35-40%),人力成本更可控(营业时间短,不需三班倒;几乎没有后厨,店面人力较少),租金率和行业基本持平,但绝对租金水平较低。

模型更稳定:餐饮行业有35-45%的固定和半固定成本(人力、租金、折摊),使餐饮行业盈利高度依赖于翻台,利润极不稳定;而海伦司的模式更像卖啤酒而非开餐厅,模型稳定性更强,更可预测。

关键假设、估值与盈利预测

因为公司处于品牌势能上升期,叠加快速开店,我们预测2021年,2022年,2023年EPS分别为0.28元,0.59元,1.15元,净利润分别为3.1亿,6.6亿,12.78亿,参考国外咖啡快餐公司22年彭博预期平均估值为30X,因为考虑到当前净利润预期包含部分未成熟门店,以及23年公司将新开900家门店,海伦司新店成熟期较短,预计全部门店成熟之后还可贡献更多利润,预计未来将保持较高增长,给22年40X,30%溢价率,对应市值为318亿港币(当前汇率)。

相关股票

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641