北京汽車(1958.HK):盈利能力堪憂,維持“中性“評級,目標價4.74港元

格隆匯 10-30 16:29

機構:國泰君安

評級:中性

目標價:4.74港元

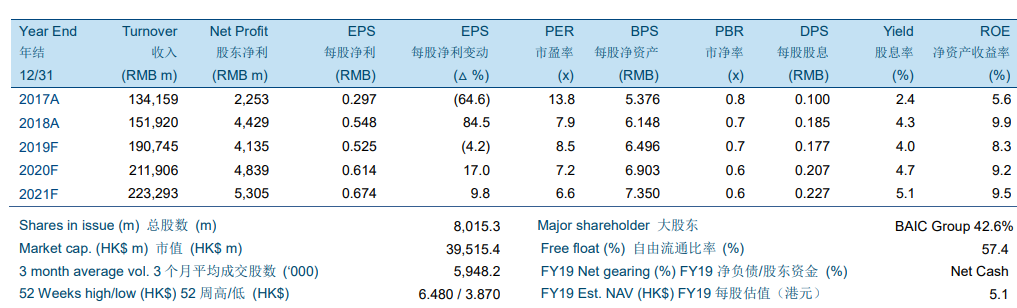

北京汽車的2019年第3季度淨利潤同比下降7.3%至9.14億元人民幣,低於我們的預期。三個主要品牌均受到一些負面因素的影響,這些負面因素導致了2019年第3季度的業績下降。北京奔馳的利潤同比下滑4.8%,這是由於與發動機升級相關的更高成本導致利潤率下降。同時,北京品牌處於虧損狀態,因為新能源汽車補貼的下降損害了盈利能力。北京現代仍處於去庫存階段,銷售恢復仍然緩慢。總體而言,2019年第3季度的淨利潤率同比下降1.8個百分點和環比下降1.1個百分點。

我們將2019年至2021年的淨利潤預測分別下調4.9%/16.9%/13.0%。儘管我們提高了銷量預期,但向下調整主要是由於預期的毛利率下降以及應占合資企業的利潤下降。

與其他汽車股類似,公司估值回到了較為合理的水平。公司目前12個月的預測市盈率為8.1倍,我們認為大致合理。估值的進一步提升將需要所有品牌的更有力的改善,我們認為這充滿了挑戰性。這是因為北京奔馳和北京品牌的盈利能力均在2019年第3季度下降。

我們維持對北汽的“中性”評級。儘管我們下調了盈利預測,但由於估值上調,我們將目標價上調至4.74港元。我們的目標價相當於8.1倍2019年市盈率,7.0倍2020年市盈率。

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641