本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

美國實行多頭、分業監管的金融監管體系。存款機構監管體系方面,美國採用"雙軌多頭"體系, 每個存款機構會受其註冊當局(聯邦或州)的監管。當前美國銀行監管問題主要在於2008年金融危機後頒佈的嚴格限制金融行業的法案從2018年開始逐步放鬆,非系統性重要銀行的監管要求不斷降低,由此埋下美國銀行業的風險隱患。

美國實行多頭、分業監管的金融監管體系。"多頭"是指美國針對分業需求設立了多個監管主體。當一個金融機構從事受監管的業務時,會由針對機構特性的監管機構以及針對業務性質的監管機構共同監管。例如美國銀行會因為吸收存款的機構特性受到聯邦或州層面以及聯邦存款保險公司(FDIC)等機構的監管,若存款機構參與證券市場,則也會收到證監會的監管。

美國監管體系看似完備但過於複雜,存在一定監管效率低下的問題,因而2010年設立了統一的監管機構。分業監管體系導致美國監管職責分散在多個監管機構,監管機構之間存在重疊的監管範圍,缺乏統一的監管者,監管也會存在盲點以及效率較低的問題。2010年,美國通過《多德-弗蘭克法案》對金融監管體系進行了多方面改革,其中包括但不限於建立金融穩定監管委員會(FSOC)作為統一的監管者,改善系統性風險監測不足的問題;創建了消費者金融保護局(CFPB)以增強消費者保護。

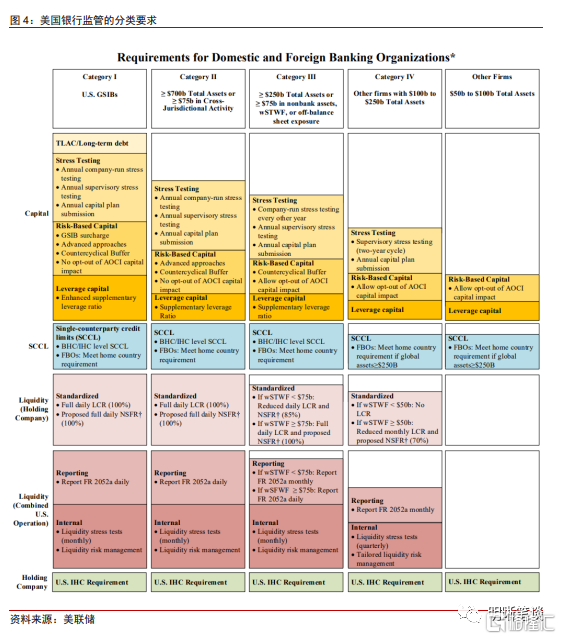

美國存款機構監管體系:美國存款機構監管為"雙軌多頭"體系。"雙軌"是指每個存款機構會受其註冊當局(聯邦或州)的監管。雙軌監管主要是由於美國銀行的雙軌註冊制,即存款機構可以在聯邦政府註冊,也可以在各州註冊。此外,美國對於不同規模銀行的監管設立了差異化的資本要求。監管資本由一級資本(包括普通股一級資本CET1和其他一級資本AT1)以及二級資本構成。基於銀行資產總規模、跨境業務規模、非銀資產、表外風險暴露等指標,監管機構將美國銀行分為五個類別,並制定了相應差異化的監管要求。

當前美國銀行監管的問題是什麼?在2008年金融危機後,國會2010年通過了《多德-弗蘭克法案》,對於銀行監管進行了全面的改革,通過改善金融體系的問責制和透明度促進美國金融穩定,解決"大而不倒"的問題以保護美國納税人,以及保護消費者免受金融服務濫用的影響。隨着時間推移,銀行業認為經濟已經恢復,而《多德-弗蘭克法案》中的要求過於嚴格,因此2018年《促進經濟增長、放鬆監管要求、保護消費者權益法案》大幅放鬆了總資產低於2500億銀行的監管要求,同時2019年非系統重要性銀行的流動性要求也被降低。

過往危機的發生都有金融監管放鬆的原因,此輪硅谷銀行、簽名銀行的倒閉也是此前多次金融監管放鬆的結果。在2008年全球金融危機前,美國逐步放鬆對於金融監管的要求,1999年不再限制商業銀行開展投資銀行業務,2000年《商品期貨現代化法》降低了對衍生品的監管,允許金融機構過度合併、擴張(導致"大而不能倒"銀行的出現)等。而近幾年對於監管分類下限閾值的提升、流動性要求的放鬆等調整導致了非系統性銀行的監管逐漸薄弱,因而埋下未來美國銀行風險的種子。

正文

美國實行多頭、分業監管的金融監管體系。存款機構監管體系方面,美國採用“雙軌多頭”體系, 每個存款機構會受其註冊當局(聯邦或州)的監管。當前美國銀行監管問題主要在於2008年金融危機後頒佈的嚴格限制金融行業的法案從2018年開始逐步放鬆,非系統性重要銀行的監管要求不斷降低,由此埋下美國銀行業較為脆弱的隱患。

美國金融監管體系

美國實行多頭、分業監管的金融監管體系。“多頭”是指美國針對分業需求設立了多個監管主體。當一個金融機構從事受監管的業務時,會由針對機構特性的監管機構以及針對業務性質的監管機構共同監管。例如美國銀行會因為吸收存款的機構特性受到聯邦或州層面以及聯邦存款保險公司(FDIC)等機構的監管,若存款機構參與證券市場,則也會收到證監會的監管。

美國監管體系看似完備但過於複雜,存在一定監管效率低下的問題,因而2010年設立了統一的監管機構。分業監管體系導致美國監管職責分散在多個監管機構,監管機構之間存在重疊的監管範圍,缺乏統一的監管者,監管也會存在盲點以及效率較低的問題。2010年美國通過《多德-弗蘭克華爾街改革和消費者保護法案》(簡稱為《多德-弗蘭克法案》)對金融監管體系進行了多方面改革,其中包括但不限於建立金融穩定監管委員會(FSOC)作為統一的監管者,改善系統性風險監測不足的問題;創建了消費者金融保護局(CFPB)以增強消費者保護。

美國存款機構監管體系

美國存款機構監管為“雙軌多頭”體系。“雙軌”是指每個存款機構會受其註冊當局(聯邦或州)的監管。雙軌監管主要是由於美國銀行的雙軌註冊制,即存款機構可以在聯邦政府註冊,也可以在各州註冊。存款機構主要分為三類:商業銀行、儲蓄信貸協會(S&L)和信用合作社。全國性銀行以及聯邦儲蓄協會(federal savings associations)的註冊當局為美國貨幣監理署(OCC),因而主要受到美國貨幣監理署的監管。為聯邦儲備系統成員的州立銀行則主要監管機構為美聯儲,州立儲蓄協會以及非聯邦儲備系統成員的州立銀行的主要監管機構為FDIC。聯邦信用社的主要監管機構為國家信用社管理局(NCUA),州立信用社由各自州監管。此外,全國性銀行、州立銀行以及儲蓄協會也被FDIC監管,因為其規定限額內存款受到FDIC存款保險保護。

美國對於不同規模銀行設立了差異化的資本要求。監管資本由一級資本(包括普通股一級資本CET1和其他一級資本AT1)以及二級資本構成。基於銀行資產總規模、跨境業務規模、非銀資產、表外風險暴露等指標將美國銀行分為五個類別,並相應制定了對應的監管要求。根據美國資本監管規則,(1)美國全球系統重要性銀行(GSIB)和總資產7000億美元及以上或跨司法管轄區活動規模高於750億美元的公司(在美國監管類別分別為第I類和第II類)需遵守一系列全面的最低資本要求和資本緩衝要求,基於高級法計量風險加權資產。一級資本比率最低要求為6%,其中普通股一級(CET1)資本比率最低要求為4.5%。此外,資本留存緩衝(Capital Conservation Buffer,CCB)比率為2.5%,反週期資本緩衝(Countercyclical capital buffer,CCyB)比率由國家監管機構自行決定從0%到2.5%,此外,I類銀行還需要滿足GSIB資本附加費的要求。(2)對於所有總資產1000億美元及以上的公司(在美國監管分類中為第I類至第IV類)須遵守一系列獨立的最低資本要求與資本緩衝要求,銀行和公司基於標準法計量風險加權資產。對於第一類與第二類銀行與公司需同時滿足這兩組資本要求,受到更嚴格的監管約束。

當前美國銀行監管的問題是什麼?

金融危機後,2010年通過的《多德-弗蘭克法案》為銀行業設立了嚴格的監管要求。在2008年金融危機後,國會2010年通過了《多德-弗蘭克法案》,對於銀行監管進行了全面的改革,通過改善金融體系的問責制和透明度促進美國金融穩定,解決“大而不倒”的問題以保護美國納税人,以及保護消費者免受金融服務濫用的影響。具體而言,《多德-弗蘭克法案》提高了所有銀行的最低資本要求,並且施加了沃爾克規則(實際上直到2015年才真正對銀行施加限制),限制銀行進行自營交易與投資或贊助私募股權基金與對沖基金,以一定程度上將投資銀行與商業銀行分離。《多德-弗蘭克法案》還要求銀行進行額外的內部監管,必須進行壓力測試並向監管機構報吿。

2018年《促進經濟增長、放鬆監管要求、保護消費者權益法案》大幅放鬆了總資產低於2500億銀行的監管要求。隨着時間推移,銀行業對於《多德-弗蘭克法案》的不滿聲音越來越強烈,認為經濟已經恢復,而法案中的要求過於嚴格,一些條款需要放鬆,這推動了《促進經濟增長、放鬆監管要求、保護消費者權益法案》2018年通過,該法案放鬆了2010年《多德-弗蘭克法案》的一些限制:(1)將III類銀行總資產下限閾值從500億美元提升至2500億美元,放鬆了總資產低於2500億美元銀行的壓力測試,資產規模在1000至2500億美元的銀行壓力測試由每年一次改為每兩年一次,不再需要提供“不利”(adverse)壓力測試情景,因而壓力測試情景數量由三個(基線情形,不利情形,極端不利情景)減少至兩個,而規模在1000億美元以下的銀行不要求壓力測試;(2)互助存款不再被視為經濟存款,因而此前資本不足的機構不得接受或索取經濟存款、不得提供明顯高於正常市場現行利率的存款利率的條例不再對互助存款構成限制;(3)資產不高於100億美元的銀行免於遵守沃爾克規則,因而小銀行可以進行投機性投資。

並且,2019年非系統重要性銀行的流動性要求也被降低。2019年FDIC降低了總資產低於7000 億美元的銀行的流動性要求:(1)屬於第三類銀行且加權短期批發資金低於750億美元的銀行降低 LCR 為此前要求閾值的 85%;(2) 第四類銀行且加權短期批發資金為500億美元及以上但低於750億美元的銀行,降低LCR為此前要求閾值的 70%;(3) 第四類銀行且短期批發資金低於500億美元的銀行取消了LCR要求。

過往危機的發生都有金融監管放鬆的原因,此輪硅谷銀行、簽名銀行的倒閉也是此前多次金融監管放鬆的結果。在2008年全球金融危機前,美國逐步放鬆對於金融監管的要求,1999年不再限制商業銀行開展投資銀行業務,2000年《商品期貨現代化法》降低了對衍生品的監管,允許金融機構過度合併、擴張(導致“大而不能倒”銀行的出現)等。而近幾年對於監管分類下限閾值的提升、流動性要求的放鬆等調整導致了非系統性銀行(硅谷銀行、簽名銀行總資產規模均在2500億美元以下)的監管逐漸薄弱,因而埋下未來美國銀行風險的種子。

本文節選自:中信證券研究部已於2023年4月19日發佈的《債市啟明系列—美國金融監管存在什麼問題?》報吿,具體分析內容(包括相關風險提示、披露信息等)請詳見報吿。

報吿分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content