本文來自格隆匯專欄:中金研究 作者: 李昭、楊曉卿、齊偉等

我們預期9月份中國市場延續8月份行情,受益於流動性的避險資產相對佔優,維持超配債券,國內股票指數層面可能維持震盪,但海外市場主線可能在歐美央行會議後再次切換,根據當前市場定價,我們認爲緊縮超預期未必明顯壓制資產價格,但緊縮不及預期可能明顯提振債券、黃金錶現。從風險收益比角度出發,我們認爲目前美債與黃金易漲難跌,配置價值提高,可能在通脹數據或緊縮信號落地後明顯反彈。衰退前景下,美股和商品反彈的時點可能偏後,我們相對保持謹慎。

國內週期由衰退向復甦運行,海外週期由滯脹向衰退運行,但是中外週期輪動在8月份出現逆行與反覆:國內重新交易衰退而海外再次交易滯脹。我們預期9月份中國市場延續8月份行情,但海外市場主線可能在歐美央行會議後再次切換。

圖表:國內週期由衰退向復甦運行,海外週期由滯脹向衰退運行

資料來源:Haver,Bloomberg,中金公司研究部

國內週期由復甦向衰退逆向切換——靜待10月份政策信號。中國週期運行大勢是由衰退向復甦切換,主要驅動因素是政策主導的流動性週期上行。我們使用信貸脈衝衡量流動性週期(《捕捉資產輪動的高階信號》),按照歷史規律,信貸脈衝持續上行之後,目前應當看到增長週期轉爲上行,經濟預期轉好、地產投資企穩、股票資產反彈。

圖表:信貸脈衝領先國內PMI 6個月左右

資料來源:Bloomberg,Wind,中金公司研究部

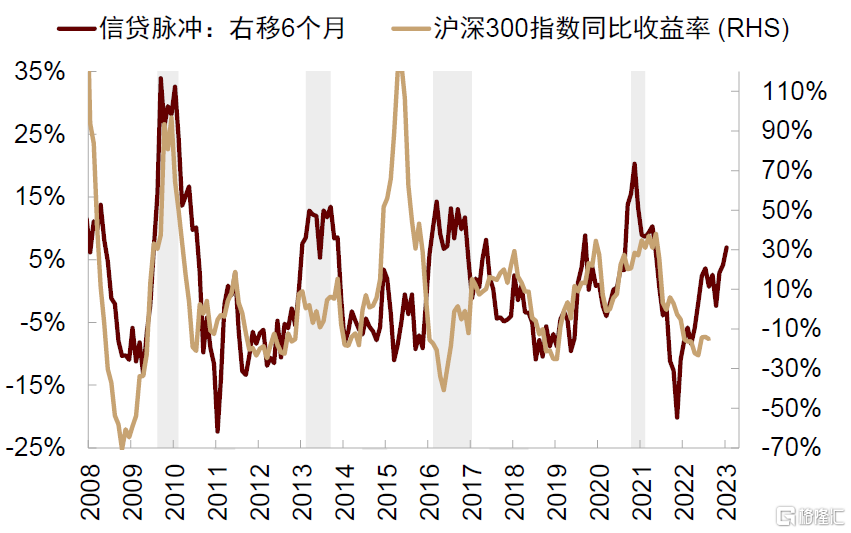

圖表:信貸脈衝領先國內股市6個月左右

資料來源:Bloomberg,Wind,中金公司研究部

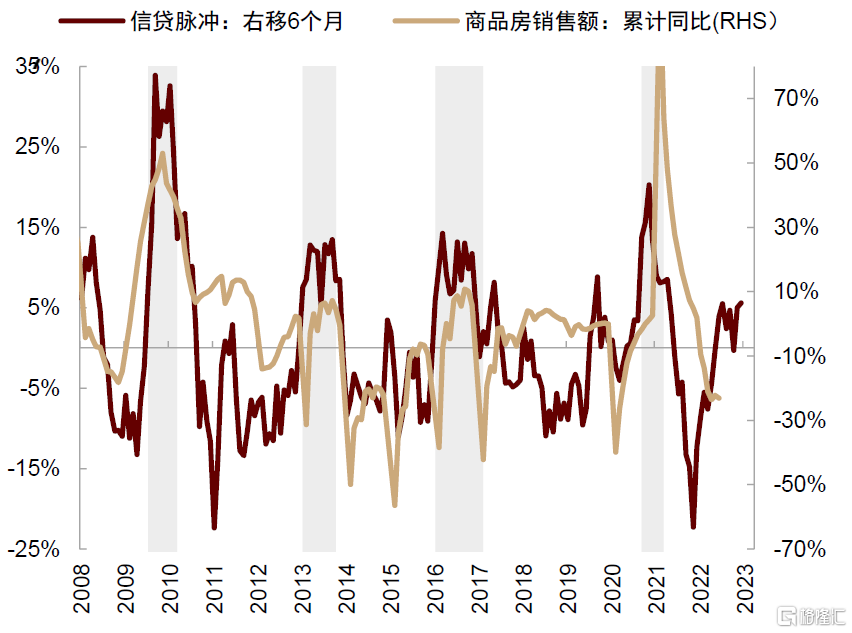

圖表:信貸脈衝領先地產銷售6個月左右

資料來源:Bloomberg,Wind,中金公司研究部

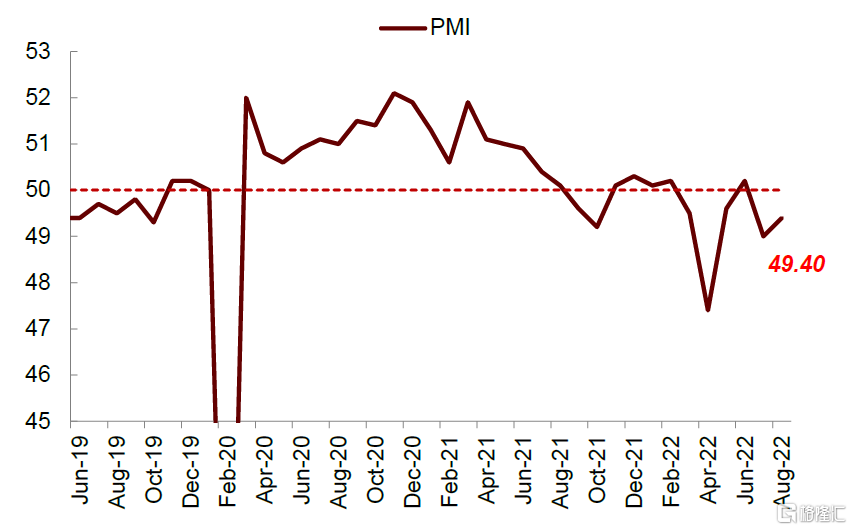

在7月份以前,我們確實看到PMI、投資、地產、股市出現改善跡象,此時經濟週期由衰退向復甦切換。但7-8月份經濟數據再度走弱,週期由復甦向衰退逆向切換。

圖表:7-8月PMI再次跌落榮枯線

資料來源:Wind,中金公司研究部

圖表:地產銷售6月有所改善後7月跌幅再次加深

資料來源:Wind,中金公司研究部

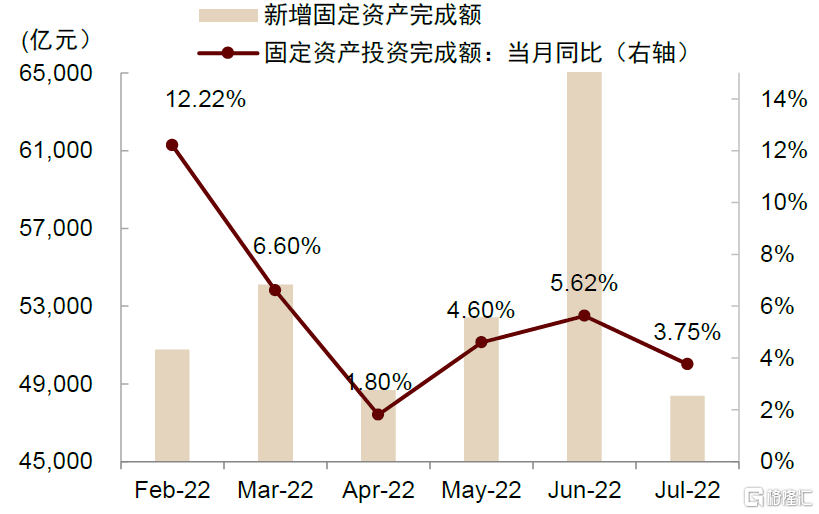

圖表:新增固定資產投資增速回落

資料來源:Wind,中金公司研究部

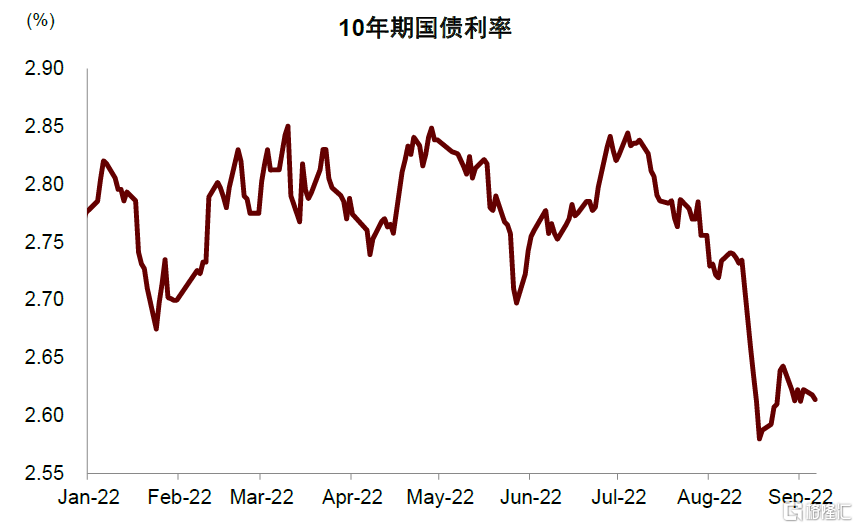

反映到資產價格上,風險情緒明顯承壓,股市延續回調,十年期國債利率大幅壓降。

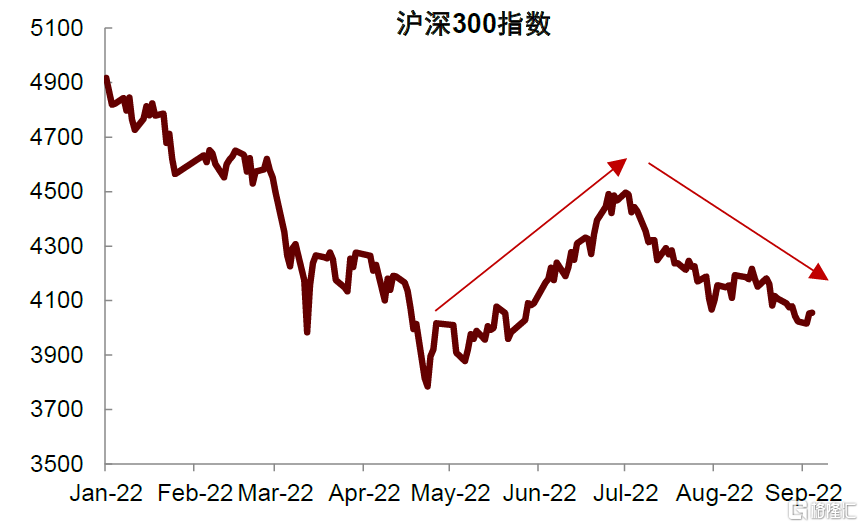

圖表:滬深300指數4月底連續反彈後回調

資料來源:Wind,中金公司研究部

圖表:10年期國債利率大幅下行

資料來源:Wind,中金公司研究部

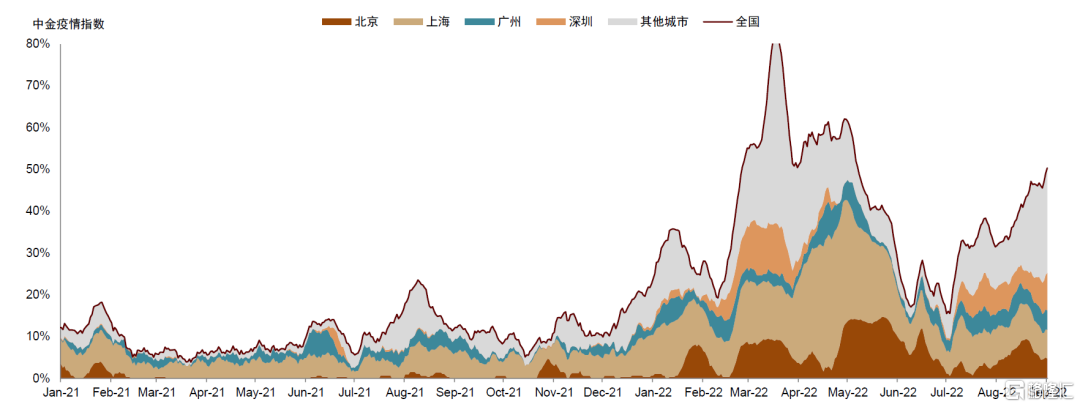

週期逆向反映流動性淤積在金融系統,並未有效轉換爲信用擴張與增長改善(《流動性淤積下的配置方向》)。流動性週期無法有效傳導到增長週期與資產週期,受到地產與疫情兩方面因素制約。“保交樓”風波後地產預期進一步轉弱,居民與企業融資需求疲軟。7月召開政治局會議[1]明確堅持動態清零,8月份本土疫情反彈並呈多點散發態勢,對經濟影響的不確定性增加。

圖表:中金疫情指數顯示近期國內疫情有所反彈

資料來源:Wind,中金公司研究部

我們認爲週期逆行是暫時性現象,未來國內週期仍會由衰退向復甦切換。但是受到政策節奏影響,經濟週期的切換時點可能相應推遲。如果週期逆行持續時間過長,可能影響長期預期,導致宏觀與市場波動增大,我們建議資產配置注重風險控制。9月份,國內市場可能延續8月份行情,受益於流動性的避險資產相對佔優,我們維持超配國內債券的判斷。國內股票雖然面對內外壓力,但在流動性與估值層面仍有支撐,風險溢價提示股票相對於債券在中長期仍有不錯收益(《揭祕股債輪動:風險溢價的擇時信號》)。綜合多方面因素,我們認爲國內股票指數層面可能維持震盪,建議標配。股票資產可能仍以結構性機會爲主,成長風格和中小盤雖然近期波動增大,但整體仍然相對佔優。

圖表:風險溢價對未來一年超額收益的預測

資料來源:Bloomberg,Wind,中金公司研究部

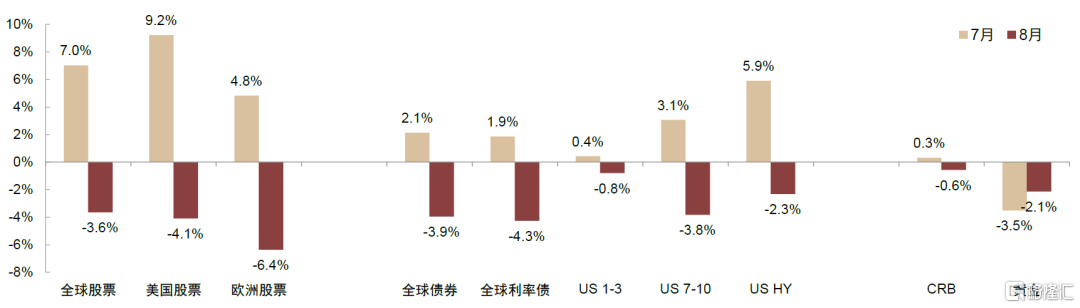

海外週期由衰退向滯脹逆向切換——9月央行會議後可能再次切換。海外週期運行大勢是由滯脹向衰退切換。7月份市場以衰退爲交易主線,美聯儲緊縮預期降溫,股票債券黃金都有不錯表現。我們認同市場交易方向,但認爲資產定價存在“搶跑”現象:在高通脹背景下,央行寬鬆節奏可能慢於預期,再次壓制股債商品表現(《大類資產8月報:海外衰退如何影響中國市場》)。8月份市場主線重回滯脹,股債黃金髮生明顯調整,驗證了我們的擔憂。

圖表:全球主要資產7-8月表現出現逆轉

資料來源:Bloomberg,Wind,中金公司研究部

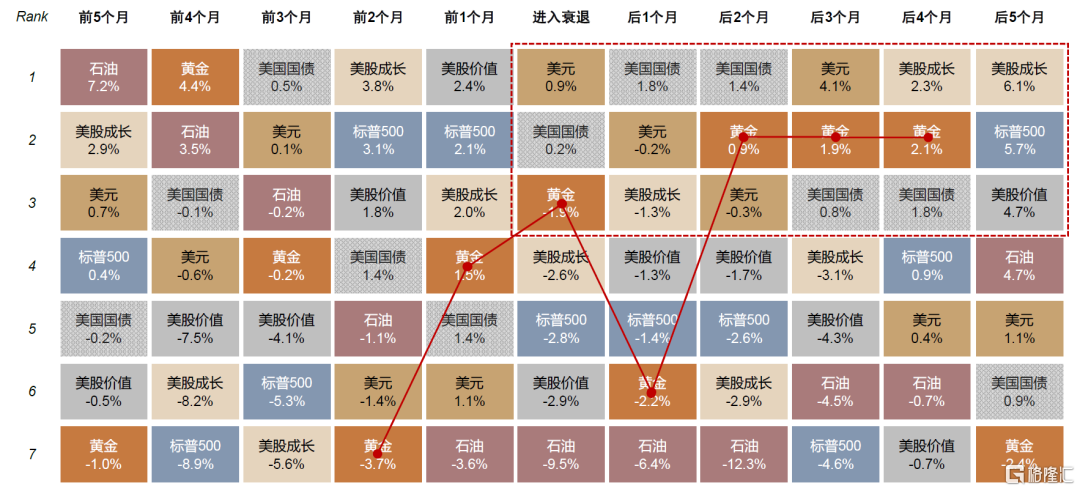

我們認爲8月份週期逆行具有暫時性,海外週期由滯脹向衰退切換的大趨勢並未改變,8月份的調整反而爲增配債券黃金等避險資產創造機會。按照歷史上週期運行規律,衰退期佔優資產會由現金向黃金債券切換,隨後向成長股切換。

圖表:歷史上大類資產衰退前後月內收益排序(中位數)

資料來源:Wind,中金公司研究部 *所選衰退期分別爲1981年10月、1990年10月、2001年4月和2008年8月

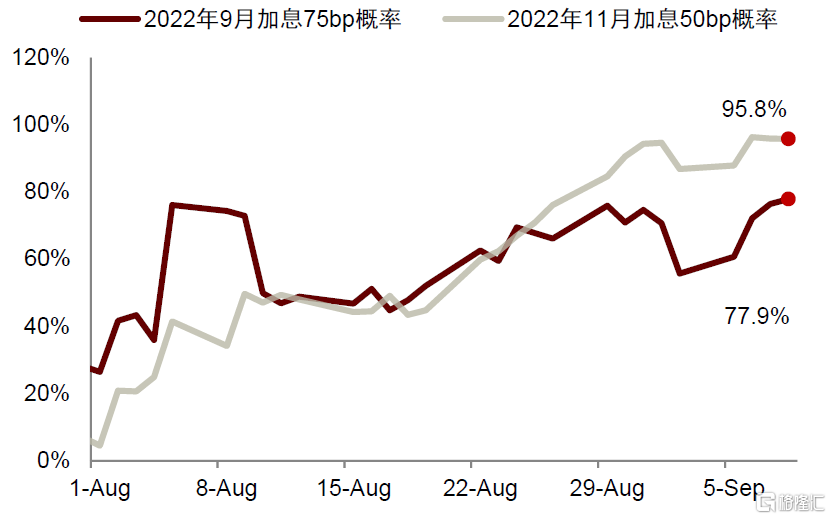

往前看,市場普遍預期9月份歐央行會議(9/8)、美聯儲會議(9/21)與英國央行會議(9/23)繼續激進加息。市場計入美聯儲9月加息75bp的概率爲78%,美聯儲到底加息75bp還是50bp, 很大程度將取決於9月13日公佈的美國8月CPI數據。

圖表:市場計入美聯儲9月加息75bp的概率約78%

資料來源:Bloomberg,中金公司研究部

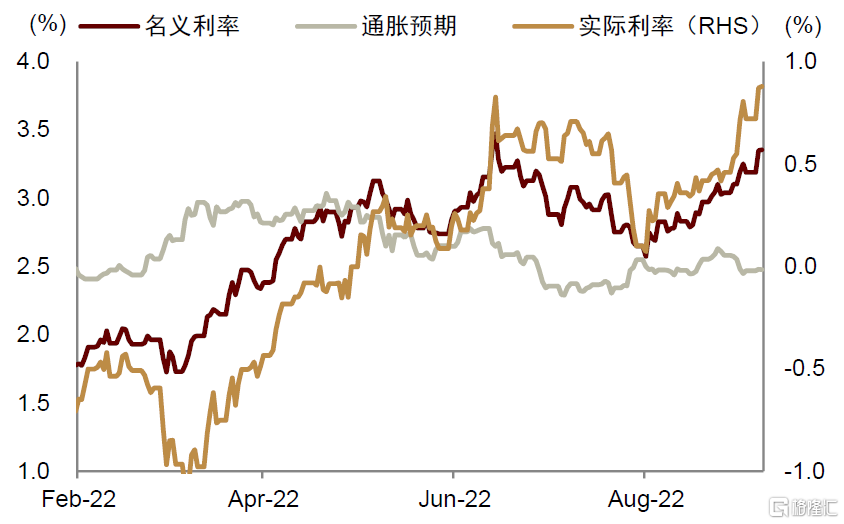

我們預期美國總體CPI通脹率保持在8%以上(前值8.5%),核心通脹小幅上升,通脹粘性可能使美聯儲政策易緊難鬆。但在9月以後,美國通脹可能開始加速下行,9月份或成爲海外政策緊縮的頂點。我們認爲市場有可能在美歐央行會議後(9月下旬)重啓衰退交易。目前十年期美債實際利率已經接近90bp,超過6月份極端緊縮預期背景下的市場定價;名義十年期美債利率越過3.3%,對應計入聯儲加息終點超過4%,兌現門檻過高,利率水平已經偏高。

圖表:實際利率接近6月高點

資料來源:Bloomberg,中金公司研究部

圖表:當前市場預期加息路徑較激進

資料來源:Bloomberg,中金公司研究部

8月份黃金一度跌至1700美元/盎司以下,可能也對緊縮預期計入比較充分。

圖表:黃金與美債實際利率負相關

資料來源:Bloomberg,中金公司研究部

根據當前市場定價,我們認爲緊縮超預期未必明顯壓制資產價格,但緊縮不及預期可能明顯提振債券、黃金錶現。從風險收益比角度出發,我們認爲目前美債與黃金易漲難跌,配置價值提高,可能在通脹數據或緊縮信號落地後明顯反彈。衰退前景下,美股和商品反彈的時點可能偏後,我們相對保持謹慎。

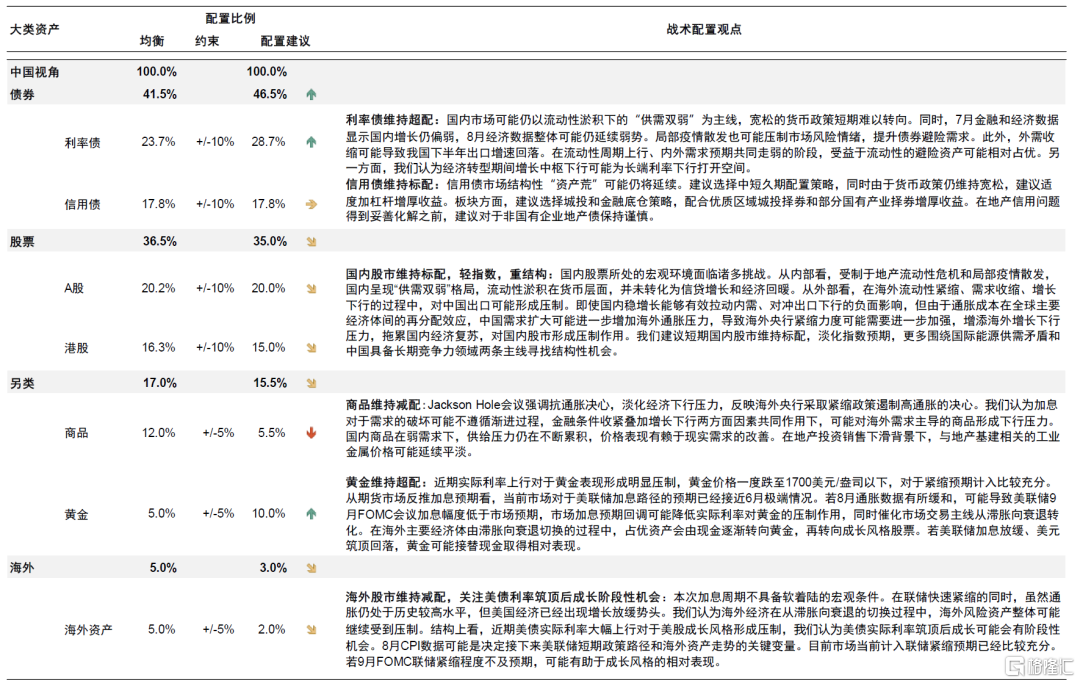

9月大類資產配置建議

圖表:9月大類資產配置建議

資料來源:中金公司研究部

8月大類資產表現回顧

過去一個月,全球大類資產表現整體排序爲:美元>商品>中國債券>黃金>港股>全球債券>A股>美股。我們在7月月報《海外衰退如何影響中國市場?》中提示,面臨高通脹壓力,海外央行可能 “易緊難鬆”,選擇以犧牲經濟增長爲代價控制通脹,可能會對市場情緒再次形成壓制,對股債商品等資產形成衝擊,最近一個月全球大類資產普跌,和我們的預測基本一致。海外方面,美聯儲主席鮑威爾在8月15號召開的Jackson Hole全球央行年會上做出鷹派發言[2],市場對美聯儲激進加息的擔憂持續升溫,市場主線重回滯脹,美債和美股雙雙承壓,海外主要股指下跌幅度較大,十年期美債利率一度衝高升至6月以來最高點,美元指數持續走強,黃金承壓下跌;同時,在中外週期錯位背景下,本月國內交易主線仍是流動性淤積下的“供需雙弱”。中國增長復甦面臨諸多挑戰,8月以來國內疫情反覆、地產修復緩慢,央行降息疊加疲弱經濟預期推動債市走強,股市風險偏好走弱,國內股指承壓下跌,中國十年期國債利率降息當日大幅下行後有所回升,中美利差倒掛幅度明顯擴大。

細分資產類別看:

1) 股票中,國內外市場風險偏好走弱,股市回調。中國A股及海外主要股市普遍下跌,其中港股和A股下跌幅度相對較小,分別收跌4.4%和5.1%。歐美加息預期打壓美國和歐洲股市,美股和歐洲股市分別累計下跌5.5%和7.2%。發達市場相對跑輸新興市場。

2) 債券中,受美聯儲主席鮑威爾鷹派發言和美國加息擔憂持續升溫影響,十年期美債利率月內震盪上行,並一度衝高升至6月以來最高點,截至9月6日十年期美債利率已經擡升52bp;國內方面,本月中央行降息確認國內寬鬆的貨幣政策並未轉向,疊加市場風險偏好走弱,債市回調,與美債利率大漲形成鮮明對比,中國10年期國債利率月內下行12bp,中美利率倒掛幅度加深。

3) 本月大宗商品走勢分化,減產擔憂擾動下玉米表現較爲強勢,月內收漲11.6%;受國內地產基建需求走弱影響,工業金屬下跌4.9%;供給端沙特減產預期和需求端海外衰退削弱燃料需求前景的擔憂共同推動原油價格震盪運行,但最終月末原油價格收跌2.2%;實際利率疊加美元指數上行共同壓制黃金走勢,黃金價格月內收跌4%。

圖表:過去一個月大類資產表現(以美元計價,全收益回報率)

資料來源:Bloomberg,中金公司研究部

圖表:全球大類資產表現彙總表(以美元計價)

資料來源:Bloomberg,Wind,中金公司研究部 *在細分類別中選擇了發行時間超過半年,規模較大的基金作爲參考。數據截至2022年9月6日。

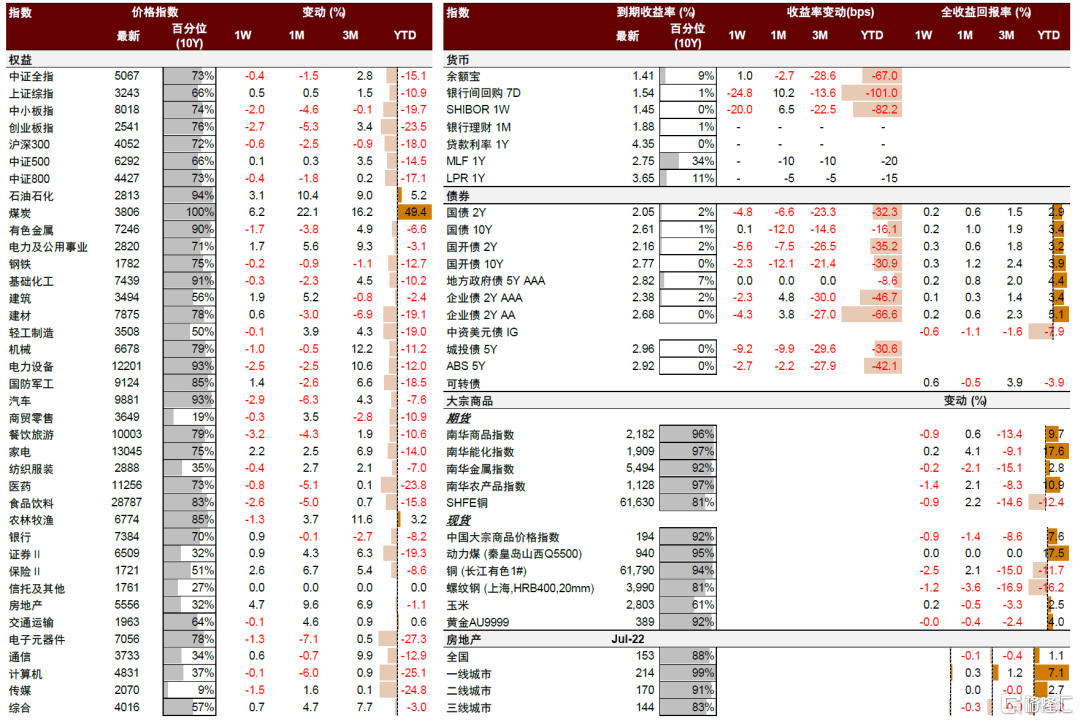

圖表:中國大類資產表現彙總表(以人民幣計價)

資料來源:Bloomberg,Wind,中金公司研究部 *在細分類別中選擇了發行時間超過半年,規模較大的基金作爲參考;房地產表現使用中國一線/二線/三線城市房地產住宅價格指數作爲參考(下同)。數據截至2022年9月6日。

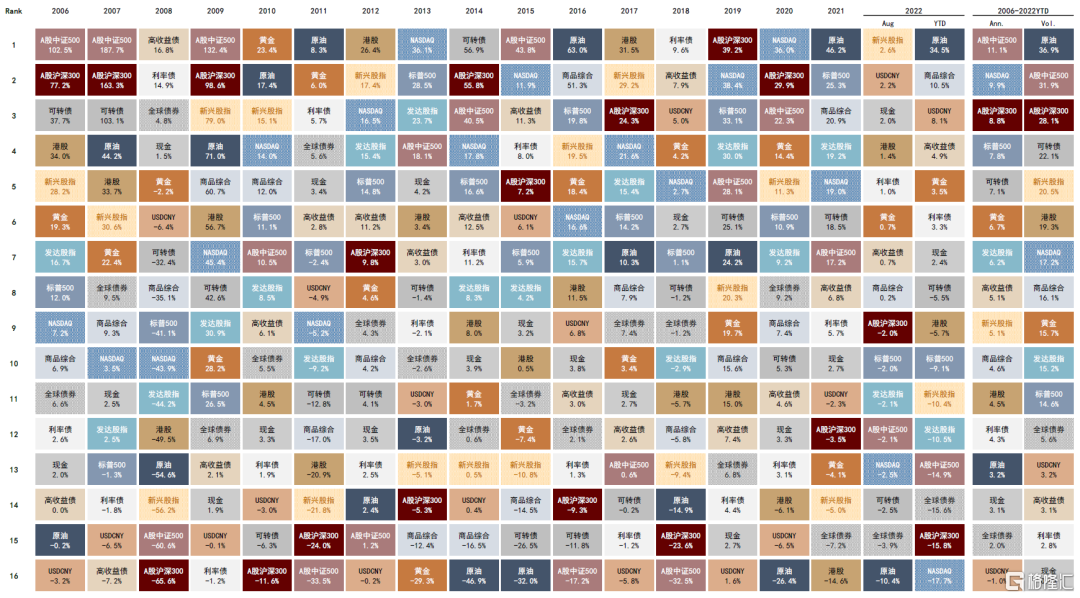

圖表:2006年至今中國大類資產歷年表現排序及國際對比(以人民幣計價,全收益回報率)

資料來源:Bloomberg,Wind,中金公司研究部

More Content