本文來自格隆匯專欄:中金研究,作者:彭虎 李澄寧 等

展望2022年,我們認為創新仍將成為消費電子成長核心驅動力:1)手機市場走出缺貨陰影,在摺疊屏和光學等微創新有望提振下游需求;2)隨着5G及AI等底層技術成熟,萬物互聯時代有望開啟,在智能汽車、AIoT、ARVR等細分方向百花齊放,驅動消費電子行業景氣度抬升。

摘要

手機市場:摺疊屏或引領行業創新方向,手機廠商加速造車。我們判斷2022年手機市場將逐漸走出供應缺貨陰影,同時眾多主流廠商計劃發佈摺疊屏手機,有望打破手機創新瓶頸,引領行業增長。而手機品牌廠商也將持續在高端市場及渠道佈局方面揚長補短,持續提升市場佔有率。此外,手機品牌廠商或將加速在智能汽車領域的探索,打造第二增長曲線。

AIoT:後智能手機時代,新一輪創新與成長的動力。我們認為AIoT有望受益於技術成熟、價格下探和巨頭推進形成多點開花的發展狀態,並圍繞單品品牌化、智能家居場景先行、AIoT系統價值凸顯三條主線發展:1)通過拳頭單品拓展品類的AIoT品牌廠商將獲得更好的競爭格局,同時AIoT新物種如服務機器人等有望快速發展;2)目前AIoT落地最快的智能家居場景或將出現拐點;3)AIoT演進的底層邏輯轉向整體智能解決方案和操作平台,“互聯”或將取代“智能”成為下一階段重點。

ARVR:硬件創新推動應用豐富,2022或為承上啟下之年。我們認為明年將有眾多科技巨頭入場,推動VR硬件迎來關鍵升級,產品功能創新助力應用場景豐富,軟件方面明年仍將有大量知名遊戲IP發佈,推動用户數量持續增長。AR領域我們認為硬件路徑仍有待確定,成像及光源的技術路徑迭代值得關注。長期來看,我們認為ARVR的信息呈現優勢明顯,未來有望成為下一代移動算力平台。此外,在交互側,我們看好腦機接口的便捷性、高效性和準確性等特點,有望成為ARVR時代人機交互發展趨勢。

光學:光學賽道長坡厚雪,多重應用打開成長空間。回顧過去,光學微創新為手機提供了異質化的競爭優勢。展望2022年,我們認為平台型光學制造公司將延續過去在車載光學、手機光學等領域的持續應用加速發展,不斷拓展應用和成長空間,賦能行業增長。同時ARVR及智能安防有望成為光學行業另外的成長動力。

風險

中美貿易摩擦加劇;AIoT設備滲透率不及預期;疫情全球蔓延影響需求。

消費電子2021年回顧

手機市場受供需雙重擠壓,萬物互聯開啟創新週期

市場規模:5G滲透率持續提升,供應鏈缺貨拖累行業增速

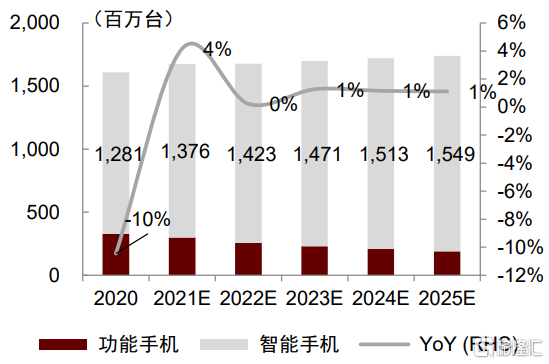

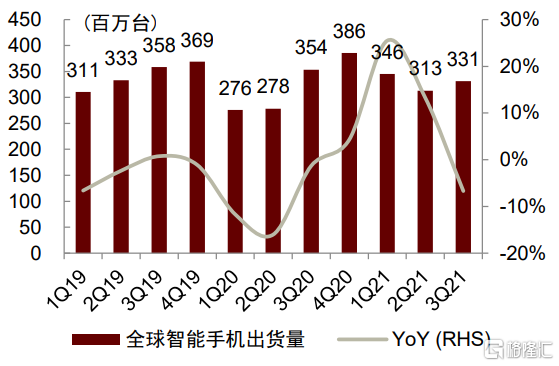

全球市場:供應鏈缺芯成拖累行業增速主因之一。據IDC,2021年全球智能手機市場預計出貨13.8億部,同比增長4%,我們認為2021年全球手機市場的增長動能放緩主因供應鏈受到芯片短缺影響,對手機供給端造成擾動。具體分季度看,雖然2021全年前二季度受去年低基數影響,全球手機市場出貨量同比增長25.5%/13.2%;但對比三季度傳統旺季,全球智能手機出貨量同比倒退6.7%,反映出供應鏈缺芯對行業成長的影響。

圖表1:2020-2025年全球手機市場出貨量

資料來源:IDC,中金公司研究部 注:預測年份數據為IDC 2021年9月報吿預測

圖表2:1Q19-3Q21全球智能手機季度出貨量

資料來源:IDC,中金公司研究部

中國市場:5G滲透率已近70%,需求不振疊加缺貨影響市場增長。根據IDC數據,中國智能手機市場前三季度出貨量增速分別為29.4%/-11.0%/-4.7%,主要是由於消費者換機需求不強,疊加下半年缺貨影響。逐月來看,我們分析信通院的手機出貨數據和統計局的通訊器材零售額數據:1-3月手機出貨量同比高速增長,主要系去年疫情帶來的低基數;4-6月信通院公佈的月度品牌廠出貨數據有雙位數下滑,但統計局的終端零售額增速數據始終保持正成長,説明品牌廠商選擇去庫存,尤其是針對4G機型去庫存;7月年中大促帶動出貨量有短暫上漲,但是三季度後缺貨影響開始凸顯。在5G滲透率方面,根據信通院數據,2021年1-9月中國市場5G手機滲透率保持在68%以上,我們認為5G滲透率已經到相對高位,未來增速或放緩。

競爭格局:集中度有所提升,榮耀入局帶來中國市場新變化

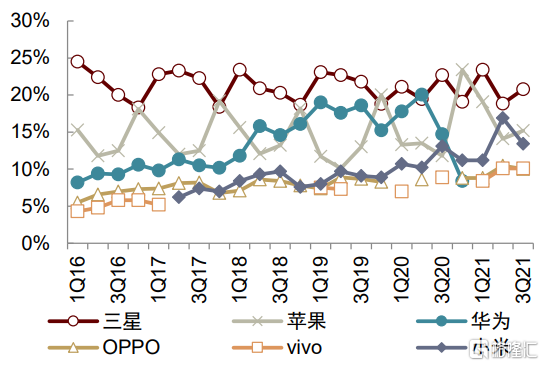

前五大廠商市佔率均突破雙位數,米OV搶佔份額。隨着華為出貨量持續下降及LG退出智能手機業務後,2021年頭部智能手機廠商市場份額出現了較大變化。在全球市場,小米二季度獲得了17%的市場份額,首次超越蘋果取得了全球第二的最好成績;vivo及OPPO則在二三季度市佔率均突破10%,前五大廠商市佔率同比有所提升。在中國市場,小米/vivo/OPPO份額均有提升,榮耀從二季度進入Top5榜單後,三季度在新品發佈、渠道信心等驅動下,獲得了17.3%的市場份額。

圖表3:1Q16-3Q21全球Top5智能手機廠商市佔率

資料來源:IDC,中金公司研究部 注:每期公佈前5名

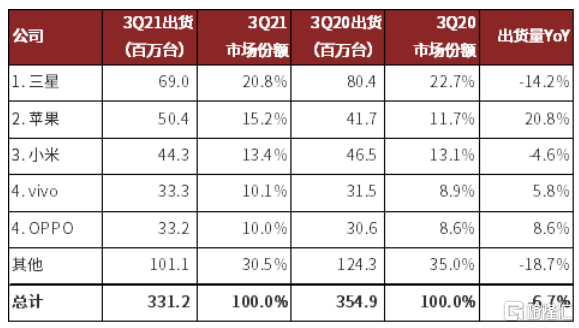

圖表4:2021年3季度全球智能手機出貨量

資料來源:IDC, 中金公司研究部 注:當全球智能手機市場上的兩家或兩家以上廠商的收入或出貨量份額相差0.1%或更少時,IDC將其統計為並列排名

萬物互聯方興未艾,多領域應用日升月恆

展望2022年,我們判斷智能手機市場供應缺貨影響將逐漸消散,中國手機品牌將持續在產品力、品牌力、渠道建設等方面提升競爭實力,從而有望獲得市佔率的進一步提升。此外,隨着5G的滲透和普及,萬物互聯將成為消費電子行業的下一個增長驅動力,包括智能汽車領域手機品牌加速進軍、AIoT在家居/辦公等應用多點開花、ARVR軟硬件協同快速發展、光學賽道多重應用打開成長空間等。具體來看:

► 手機市場&智能汽車:我們預計2022年手機市場將走出供應缺貨陰影,同時眾多主流廠商計劃發佈多款摺疊屏手機,有望打破手機創新瓶頸,引領行業發展方向。而手機品牌廠商也將持續在高端市場及渠道佈局方面揚長補短,持續提升市場佔有率。此外,手機品牌廠商將加速在智能汽車領域的探索,打造第二增長曲線。

► AIoT:展望2022年,我們認為AIoT有望受益於技術成熟、價格下探和巨頭推進三大因素,繼續多點開花,並圍繞單品品牌化、智能家居場景先行、AIoT系統價值凸顯三條主線加速發展。

► ARVR:我們認為隨着VR硬件產品迭代和用户體驗感提升,同時內容生態逐漸成熟,AR與腦機接口有望成為未來人機交互方式,行業潛在空間可期。

► 光學:回顧過去,光學微創新為手機提供了異質化的競爭優勢。展望2022年,我們認為平台型光學制造公司將延續過去在車載光學、手機光學等領域的持續應用加速發展,不斷拓展應用和成長空間,賦能行業增長。同時ARVR及智能安防有望成為光學行業另外的成長動力。

圖表5:消費電子2022年投資主線展望

資料來源:IDC,各公司官網,中金公司研究部

風險提示

► 中美貿易摩擦加劇:若全球貿易摩擦升級,或造成消費電子技術升級的不確定性;

► AIoT設備滲透率不及預期:AIoT仍處於早期階段,硬件、平台、應用仍在發展,需密切關注終端滲透情況;

► 疫情全球蔓延影響需求:若疫情再度蔓延,可能將對全球經濟活動開展造成較為負面的影響,從而影響整體經濟需求。

智能手機:摺疊屏或引領行業創新方向,手機廠商加速造車

市場規模:缺芯問題料逐漸緩解,手機出貨量有望提升

展望2022年,在供給端,我們判斷上半年手機市場仍面臨一定的供應鏈壓力,下半年將有所緩解。考慮及2022年頭部廠商新品儲備豐富,我們預計新機上市有望豐富供給。在需求端,消費者換機需求亦有望隨摺疊屏手機創新、5G手機價格下探而被激發。

手機品牌:產品力持續提升,各廠商加速品牌建設和渠道佈局

小米:2022年持續強化產品高端化及渠道佈局

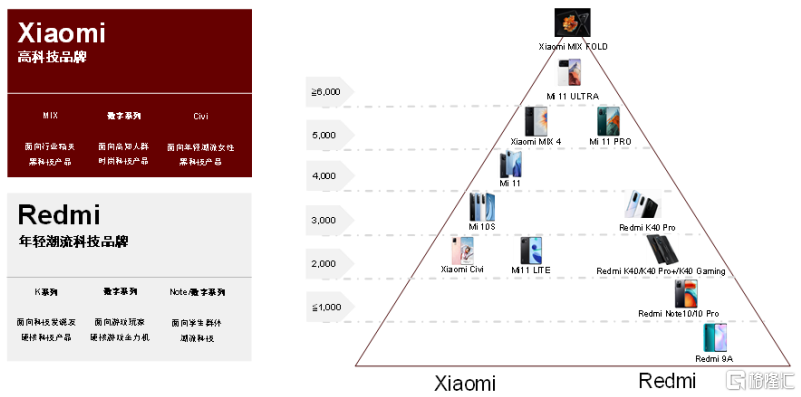

持續高端化戰略,雙品牌+六大產品線佈局清晰。2021年小米手機表現亮眼,在國際及國內市場均實現了市場份額的同比提升,其中2Q21在全球市場以16.9%的出貨量份額躍居第二。我們預計,2022年公司將持續推進智能手機高端化戰略,同時公司表示將通過雙品牌+六大產品系列的佈局,加強高端市場、學生羣體、科技發燒友、女性&遊戲細分市場的持續滲透。

圖表6:小米集團手機雙品牌戰略

資料來源:小米2021投資者日,中金公司研究部

加快佈局線下渠道,提升下沉渠道滲透率。截至2021年10月底,小米之家門店數量突破1,0000家,在縣城市場的覆蓋率超過80%。公司在3Q21業績會表示,2022年在推進線下覆蓋的同時將繼續提高效率。

圖表7:小米新零售模式VS其他廠家渠道制度

資料來源:小米2021投資者日,中金公司研究部

蘋果:iPhone 13表現亮眼,料持續發力全面屏

iPhone 13系列創新符合預期,並通過刷新率、存儲容量、價格親民三大策略提振銷量。屏幕方面,蘋果在13 Pro系列中升級至120Hz高刷新率屏幕。存儲容量方面,iPhone 13系列256GB、512GB容量版本的售價相比上一代全面降低。續航方面iPhone 13系列相比上代旗艦機型均有明顯增長,解決5G初期續航痛點。價格方面,在上游原材料及運費上升的背景下,iPhone 13系列沒有漲價,相反價格進一步親民,普遍下降500-700元,我們預計有望助力出貨增長。此外,配色方面iPhone 13新增粉色、Pro新增遠峯藍,我們認為iPhone已經逐步從科技產品向消費產品轉變。展望2022年,我們預計蘋果或將加大創新力度,持續在全面屏設計、外觀設計等方面發力。

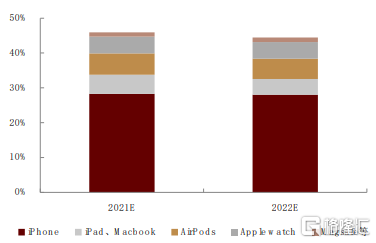

圖表8:A+H股蘋果產業鏈公司營收貢獻佔比預測

資料來源:萬得資訊,中金公司研究部;注:圖中預測數據基於中金測算

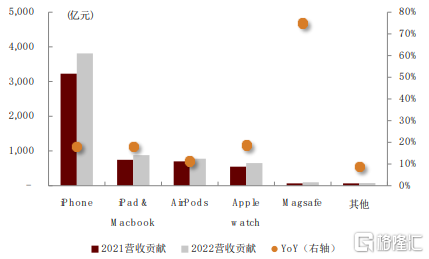

圖表9:2021-22年蘋果各類產品營收貢獻增速預測

資料來源:萬得資訊,中金公司研究部;注:圖中預測數據基於中金測算

榮耀:明晰手機三大產品線,聚焦“1+8+N”生態系統

智能手機產品線進一步明晰,持續佈局線下渠道。自華為分拆後,榮耀在2021年發佈了多款新機。新機發布疊加渠道信心帶動榮耀在中國出貨量市場份額持續提升,3Q21中國市場出貨量市佔率快速提升至17.3%,位列第三。在今年6月的發佈會上,榮耀進一步明確了智能手機的三大產品線:Magic系列代表極致科技,定位旗艦;數字系列代表悦享科技,定位中端,X系列代表普惠科技,定位入門級別。此外,公司將過去的Play系列產品獨立為線上子品牌。渠道佈局方面,我們看到公司正加快線下渠道建設速度。

圖表10:榮耀調整智能手機產品線

資料來源:榮耀官網,榮耀發佈會,中金公司研究部注:根據2021年6月18日榮耀發佈會,榮耀調整產品線後,手機將分為數字、x、Magic三個系列,Play系列將專門針對線上市場

聚焦“1+8+N”智能生態系統,五大戰略目標定位明確。在AIoT方面,公司表示將聚焦於構建“1+8+N”的智能生態系統,以智能手機為核心,以智慧屏、平板等為入口,佈局包括移動辦公、智能家居等場景在內的N的產品。此外,公司還發布了包括產品、設計、軟件、IoT、戰略在內的五大目標,將公司打造為全球標誌性科技品牌。

技術創新:摺疊屏手機逐漸成熟,有望打破手機創新瓶頸

摺疊屏手機產品逐漸迭代成熟,手機形態有望迎來重大變化。過去幾年來,智能手機廠商在屏幕方面持續提升屏佔比,推出了包括全面屏在內的創新,但仍無法徹底解決大屏與便攜之間的矛盾。而摺疊屏的出現能夠同時滿足尺寸增加和攜帶方便的需求,我們認為,摺疊屏手機有望帶來智能手機形態的重大變化。

圖表11:2018年起,三星、華為等廠商摺疊屏手機陸續發佈

資料來源:公司官網,PConline資訊,搜狐網,中金公司研究部 注:統計截至2021年11月10日

在供給端,摺疊屏手機技術逐漸成熟。從供給端看,過去阻礙摺疊屏手機普及的原因主要有:1)技術難度高,包括摺疊屏幕及鉸鏈耐用性、電池續航、蓋板適配等;2)技術難度帶來的良率差、成本高企。但經過過去幾年努力,摺疊屏在這些方面已經有了較大突破:

► 柔性屏:屏幕摺疊是摺疊屏的核心技術難點,目前AMOLED可摺疊屏已經可以承受20萬次以上的摺疊,能夠滿足智能手機換機週期內的使用需求。同時AMOLED產量及良率也在持續提升。

► 鉸鏈:鉸鏈是實現手機摺疊的關鍵性零部件,其結構設計決定了手機的閉合和厚度,目前鉸鏈技術已經得到了攻克。三星、華為等廠商根據自身產品的內折和外折設計,採用了互鎖齒輪、鷹翼鉸鏈等方式。

► 電池:摺疊屏幕增大對電池容量也提出了更高要求,目前已發佈的三星Galaxy Fold、華為Mate Xs等均支持無線充電,同時當前已上線摺疊屏手機的續航時間在持續提升。

► 其他:主要包括蓋板、中框、防水等方面的優化。舉例目前在摺疊屏手機中進展最快的三星來看,目前三星的Galaxy Z Fold3 5G和Galaxy Z Filp3 5G已經在摺疊屏手機中實現IPX8級別防水。

在需求端,隨着以上供給端技術成熟,摺疊屏手機價格持續下探,出貨量也得到持續提升。

► 價格:早期限制消費者購買摺疊屏手機的一大因素在於其高昂的價格,但隨着技術進步和良率提升,摺疊屏手機成本下降後價格已從1-2萬元下探至萬元以內。

► 出貨量:目前摺疊屏手機的出貨量較小,但增長很快。三星2021/2022年摺疊屏手機出貨量目標分別是700萬/1,300萬。我們預計,隨着摺疊屏技術成熟、價格下降,摺疊屏手機出貨量有望迎來快速增長。

大廠紛紛入局,摺疊屏手機有望推動市場百花齊放。當前各廠商均加速在摺疊屏手機市場探索,三星已推出W/Galaxy Z Fold/Galaxy Z Flip三個系列的摺疊屏手機,華為Mate X系列已迭代三款,小米也推出了摺疊屏手機。此外,根據我們統計,榮耀/OPPO/vivo/谷歌等廠商也計劃推出摺疊屏手機。我們看好摺疊屏手機打破手機創新瓶頸,帶動消費者換機熱情。

入場造車:品牌及渠道優勢明顯,有望優化造車模式

萬億美元市場激發業績增長潛力。我們測算在2032年,全球汽車電子市場規模將增長至8,772億美元(2020-2032 CAGR 10%);中國汽車電子市場規模有望達2,432億美元,約佔全球的28%,反映中國市場相對更快的智能化節奏。而當前汽車市場的整體規模則已突破兩萬億美元,數倍於全球智能手機市場規模(約五千億美元)。考慮到未來共享化、智能化所催生出的出行服務新業態,我們認為汽車市場容量將更為可觀。

硬件積累紮實,智能化基因助力手機品牌造車。我們認為在硬件端,科技公司在智能手機領域已有豐富的技術積澱,居有紮實的電子設計/製造能力,有望在車用芯片等方面實現對智能汽車行業壁壘的快速突破;在軟件端,科技公司對移動互聯生態擁有獨到且深刻認知,且在大數據、雲計算、人工智能等數字化技術底藴深厚,將成為未來智能汽車軟件市場的有力競爭者。

圖表12:手機品牌造車業務的情況彙總

資料來源:各公司官網,蓋世汽車資訊,中金公司研究部

我們認為汽車智能化趨勢下,行業供應鏈將由金字塔式的垂直結構走向扁平化,有利於科技公司在其中掌控更多話語權。我們認為依賴Tier-1供應商的整體化解決方案實現車型的快速落地是性價比較高的方式,也致使汽車產業鏈層級分明、相對固化。而智能汽車的出現將顛覆百年汽車工業封閉且複雜的供應體系。我們預計智能手機品牌有望從上下游雙向合力突破Tier-1供應商的技術壁壘,推動智能汽車產業鏈趨於扁平化,佔據產業鏈中有利地位。

此外,我們認為手機品牌經歷過去十多年運營積累,具有較強的To C品牌經營能力以及銷售渠道擴張優勢。1)從品牌力來看,手機相比汽車集中度更高,蘋果、小米等公司有望依靠在手機端培養較高用户粘性,切入汽車品牌。2)從渠道端,手機品牌同樣具有較為豐富下沉市場開發經驗,且手機銷售方式更為靈活,手機品牌入場或將對傳統汽車銷售進行一定的改變。

AIoT:後智能手機時代,新一輪創新與成長的動力

科技硬件技術變革週期來臨,AIoT有望開啟新的消費電子創新週期

從科技硬件的演進來看,每10-15年出現一輪大的科技硬件創新週期,我們認為下一個10年的AIoT創新週期正在開啟。展望未來,我們認為AI、5G等基礎技術成熟,帶來語音/視覺等交互方式,以及萬物互聯,正在開啟新一輪AIoT硬件變革的機會,包括智能音箱、TWS耳機等,未來AR/VR、汽車電子及機器人等新硬件品類也非常值得期待。

2025年AIoT市場容量將超越手機。我們認為,隨着網絡及交互技術提升,未來AIoT應用場景將逐步豐富,設備數量將從PC時代的億級、手機時代的十億級,升級到AIoT時代的百億級,成為後智能機時代消費電子最大的創新及成長動能。根據我們預測,AIoT行業市場規模將從2019年的1,578億美元,以21%的CAGR增長至2025年的4,892億美元,超過智能手機。從廣義的AIoT(AIoT+汽車電子)來看,2023年市場規模就將超過智能手機。

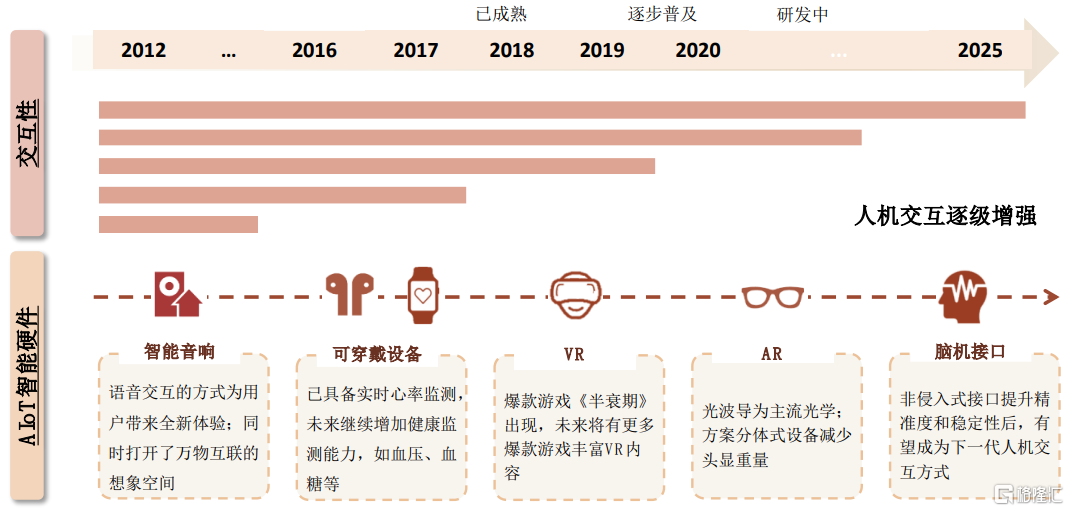

圖表13:AIoT智能硬件交互程度逐步加深

資料來源:Digitimes,萬得資訊,IDC,Yole,中金公司研究部

AIoT加速發展,聚焦單品、場景、系統三大主線

展望2022年,我們認為AIoT有望受益於技術成熟、價格下探和巨頭推進三大因素,實現加速發展。我們預計2022年AIoT將圍繞單品品牌化、智能家居場景先行、AIoT系統價值凸顯三條主線發展。

單品方面,細分品類品牌成長加速

在AIoT單品方面,包括掃地機器人、智能投影、智能音箱等在內的暢銷產品已經經歷了多次迭代,技術相對成熟。我們認為,隨着消費者對AIoT產品認可度的提升,具有品牌實力,通過拳頭單品拓展品類的AIoT品牌廠商將獲得更好的競爭格局。

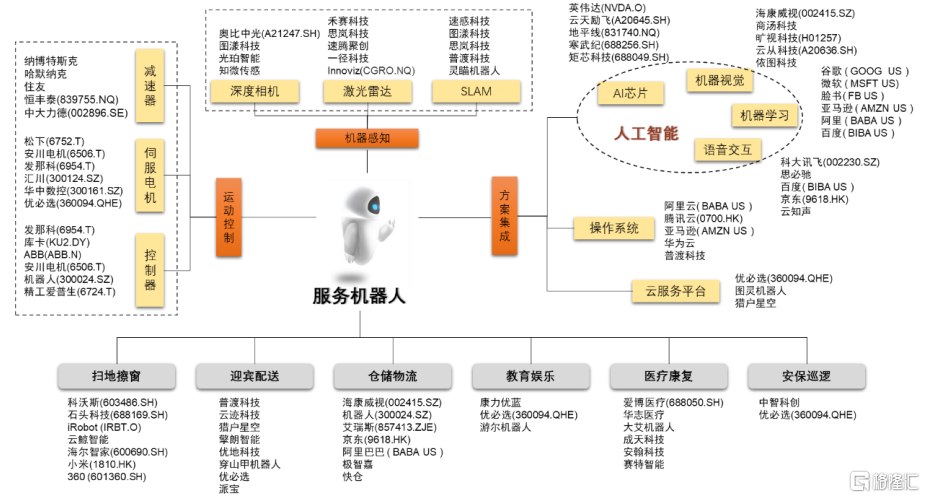

而從產品創新的角度看,我們預計AIoT領域也將湧現出更多創新品類,包括機器人、無人機等,我們尤其看好服務機器人賽道的發展前景。根據IFR和中國電子學會數據,2016-2020年,全球服務機器人市場保持高速增長,CAGR約為21.8%,預計2021年市場規模約為125.2億美元,到2023年將突破200億美元。

圖表14:服務機器人投資地圖

資料來源:36氪,各公司官網,中金公司研究部

場景方面,智能家居先行,AIoT場景持續拓展

我們看到,在消費者的三大常用場景(家、路、辦公)中,AIoT品類不斷湧現,以場景為依託的AIoT生態正被不斷構建。以智能家居為代表,通過物聯網技術,家居生活相關的設備被集成,構建了高效的住宅設施與家庭事務的管理系統;智能出行領域,伴隨着汽車智能化及車聯網建設等進程的逐步展開,我們看好智能駕駛在未來5到10年逐步實現商業化,通用無人駕駛有望成為AIoT時代的重要技術之一;而在智能辦公領域,雲辦公、工業互聯網等概念層出不窮,為生產效率的提升帶來了想象空間。

我們認為,目前AIoT落地最快的智能家居領域將出現拐點,從智能單品走向全屋智能。根據艾媒諮詢預測,中國智能家居行業將在2022年達到2175億元的市場規模。而智能家居領域將從過去的重視入口和單品,發展到注重整套全屋智能方案的階段。以綠米的Aqara全屋智能方案為例,用户從踏入家門起,就可以通過語音交互等方式控制燈具、門窗、家電等設備;安裝在房屋各處的人體傳感器也會根據用户狀態調整模式,自動為用户調節燈光、開啟派對模式、一鍵離家等多重場景;遍佈屋內的安全類傳感器實時監測房屋狀況,並及時發出警報。

系統方面,AIoT重點從智能進階至互聯,系統價值凸顯

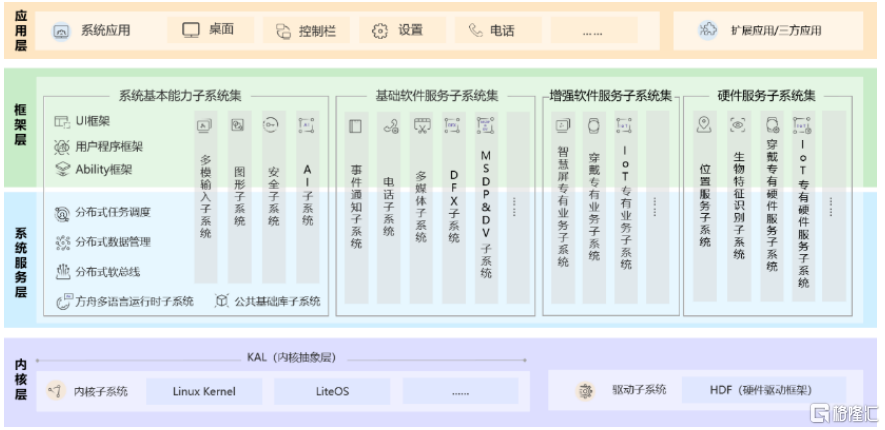

我們認為,當前AIoT演進的底層邏輯已經從過去的暢銷品單品思維,轉向了整體智能解決方案和操作平台提供的方向發展,因此“互聯”取代了“智能”成為更加重要的目標整體AIoT方案和操作系統平台將加快發展。解決單品時代存在的碎片化、底層協議不互通、缺乏行業統一規範和標準的問題,包括小米、華為在內的眾多AIoT系統平台方將體現更多價值。

圖表15:華為鴻蒙(Harmony OS)系統架構圖

資料來源:華為官網,中金公司研究部

ARVR:硬件創新推動應用豐富,2022或為承上啟下之年

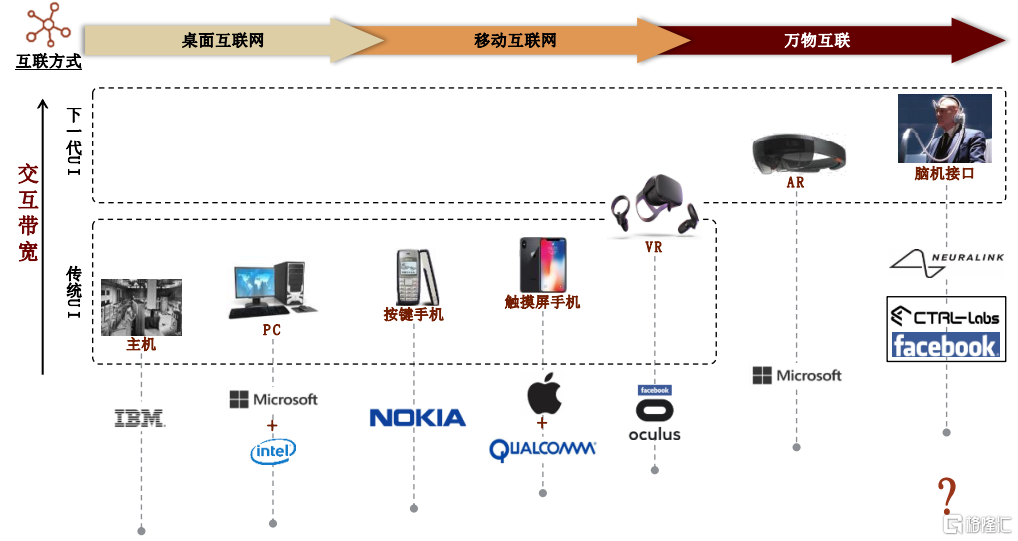

AR與腦機接口有望成為未來人機交互方式,行業潛在空間可期。我們認為AR能夠提供優質近眼顯示及多樣化使用場景,有望替代智能機成為下一代人機交互平台。腦機接口交互便捷性高、信息種類多、反應迅速等特點,有望成為人機交互終極方向。

圖表16:ARVR有望成為下一代人機交互平台

資料來源:公司招股説明書,公司公吿,萬得資訊,中金公司研究部

VR:軟硬件協同推動行業快速發展,有望迎多巨頭入場

VR技術和產品趨於成熟,市場需求再度復甦。此前由於受制於軟硬件以及網絡信息傳輸等因素,VR終端用户的佩戴體驗和遊戲體驗不佳。據IDC數據顯示,2018年全球出貨量下滑至376萬台,同比下降10.48%,全球VR市場進入冷靜期。然而2019年起,伴隨着1)5G的快速普及有效降低時延,減少眩暈感;2)硬件設備的加速迭代,減輕設備重量,提升設備清晰度,加強沉浸感;3)軟件產品優化,提升產品體驗,VR產品市場迎來拐點,需求再度復甦。據IDC數據顯示,2020年VR出貨量為710萬台,同比增長69.05%。

VR硬件產品迭代,用户體驗感提升

VR硬件產品加速迭代,Oculus定義頭顯參數標準。2020年10月,Facebook發佈新款Oculus Quest2,該產品在顯示參數、價格和外觀設計等方面均滿足了VR用户的基本需求,並且能夠通過AirLink方式實現無線信號傳輸,奠定了VR硬件頭顯的參數標準,此外,過去一年VR新品主要發展趨勢為:1)一體機興起,成為消費級產品主流方案。以Oculus Quest 2為代表的一體機持續暢銷。2)設備價格進一步下探。消費級產品NOLO Sonic發售價1,999元人民幣,實現價格下沉,有望進一步擴展VR市場空間

圖表17:VR設備形態對比:一體化趨勢漸顯

資料來源:公司官網,中金公司研究部

VR硬件仍有改善空間,新配件將助推VR體驗升級。1)眼動追蹤:眼動追蹤或將成為未來VR設備最有可能普及的硬件設備。眼動追蹤是面部便請識別、可變焦顯示以及注視點渲染的必要硬件基礎。目前HTC、Pico均已與眼動追蹤方案提供商Tobii合作推出終端產品;2)面部表情識別:面部表情識別和重塑將成為VR社交的核心技術。引入面部表情識別和重塑技術將提高VR互動的真實性,實現高度生動真實的社交體驗;3)摺疊光路:摺疊光路技術將有望進一步提升VR設備的整體體驗。摺疊光路技術可以降低VR設備的整體厚度,並且實現更好的成像效果以及更廣的FOV。

圖表18:三項核心技術提升VR體驗感

資料來源:Tobii,Facebook,中金公司研究部

VR內容生態成熟,暢銷遊戲湧現

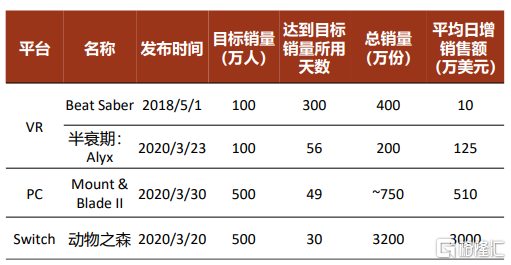

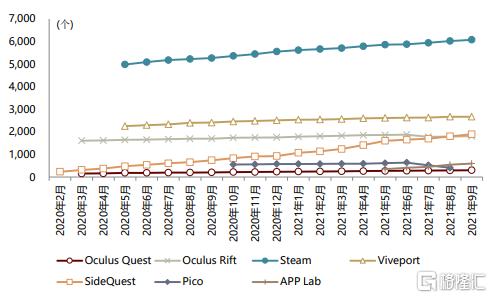

VR內容應用生態進入正反饋。受益於VR用户體驗感提升,VR用户規模快速增長,應用開發者收入也不斷提升。以Quest商店為例,百萬美元以上流水的應用數量在2021年2月突破60款,較5個月前增長71%。開發者收入的不斷提升,吸引了眾多優質內容廠商加入VR遊戲開發,VR內容數量不斷提升。2021年9月,steam平台的VR內容數量達6077個。

圖表19:VR遊戲大作銷量逐漸傳統平台靠攏

資料來源:Steam,中金公司研究部

圖表20:VR各平台數量不斷增加

資料來源:Oculus,中金公司研究部

暢銷款遊戲出現推動VR硬件銷量。2020 年 3 月,3A 級 VR 遊戲《Half-Life:Alyx》一經上線即成為暢銷款,並帶動了 VR 設備銷量,成為 VR 遊戲行業里程碑,標誌着 VR 內容時代的來臨。在《半衰期》的帶動下,Valve Index 頭顯設備在發售的 31 個地區均售罄,兼容設備 Oculus Rift S 也出現售罄。據Steam數據顯示,Steam平台VR活躍用户比例2020年4月達1.91%,環比上漲0.75ppt。

大廠紛紛佈局VR賽道

自2014年起,Facebook從軟硬件及內容平台等多方面進行元宇宙投資佈局。此外,7月宣佈公司將在VR實驗室團隊下成立元宇宙產品團隊,持續在VR/AR及其他元宇宙相關領域進行產品服務研發,五年內,公司將致力於從社交媒體平台公司轉型成為元宇宙公司。

腦機接口:成熟速度超出市場預期,未來或將成為下一代人機交互方式

腦機接口技術近年取得快速突破。我們認為,未來無論是侵入式設備,還是非侵入式設備,伴隨着設備穩定性以及信號精準度等問題的解決,腦機接口憑藉其便攜性、低延遲的優勢,將重新定義人機交互方式,有望成為AR/VR之後下一代人機交互方式。

圖表21:腦機接口相關技術(從左至右分別為Project Steno,Stentrode,Neuralink)

資料來源:Facebook官網,Neuralink官網,Synchron官網,中金公司研究部

光學賽道長坡厚雪,多重應用打開成長空間

回顧過去,光學微創新為手機提供了異質化的競爭優勢:

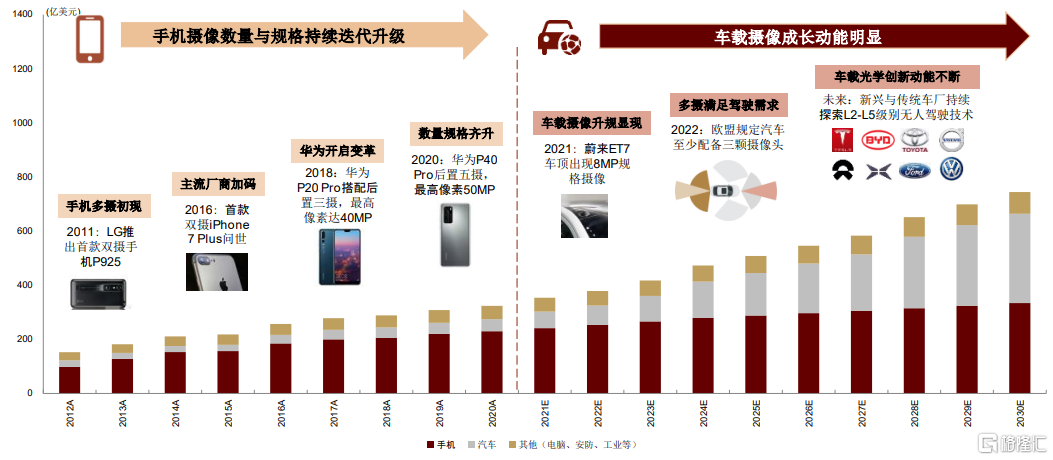

► 2011-2017:手機光學創新萌芽。2011年LG首次推出雙攝手機P925,拉開了手機光學創新的大幕,但由於彼時手機功能仍處在拓展階段,光學未成為手機廠商的戰略重陣。

► 2018-2020:手機光學高速成長。在智能手機進入平台期甚至出現負增長的背景下,華為推出P20 Pro三攝,受到市場認可,引領智能手機光學市場成長。據IDC,2019年全球手機攝像頭出貨41.7億顆,同比增長21%,創下近5年來歷史新高。

發展方向#1:汽車或將復刻手機光學的輝煌:

► 2021-2030:汽車開啟全新創新週期。我們看到,截止2020年底,旗艦手機在攝像個數與像素規格上的升級逐步放緩;汽車作為下一個“5G+AIoT”時代的智能終端進入人們眼簾。我們認為汽車有望沿着電動化、智能化、網聯化、共享化的趨勢不斷演進,而車載攝像頭作為自動駕駛技術迭代過程中的重要傳感工具,需求抬升值得期待。

發展方向#2:ARVR及智能安防有望成為光學行業另外的成長動力:

► 2021-2030:伴隨着5G和人工智能等底層技術成熟,我們注意到消費電子產品正沿着硬件多點開花與場景生態成熟兩條主線交融成長,萬物互聯時代到來可期。除汽車外,我們看好ARVR及智能安防的逐步起量。伴隨着終端應用的繁榮,我們認為如ARVR光學目鏡、智能安防攝像頭等光學方案將不斷推陳出新,有望成為光學行業的新興成長動力。

整體來看,我們看好平台型的光學制造公司不斷賦能光學行業成長,推薦關注舜宇光學科技等標的。

圖表22:攝像頭模組行業整體規模預判

資料來源:IDC,statista,高工智能汽車,各公司官網,萬得資訊,中金公司研究部

車載光學:未來十年的發展主旋律

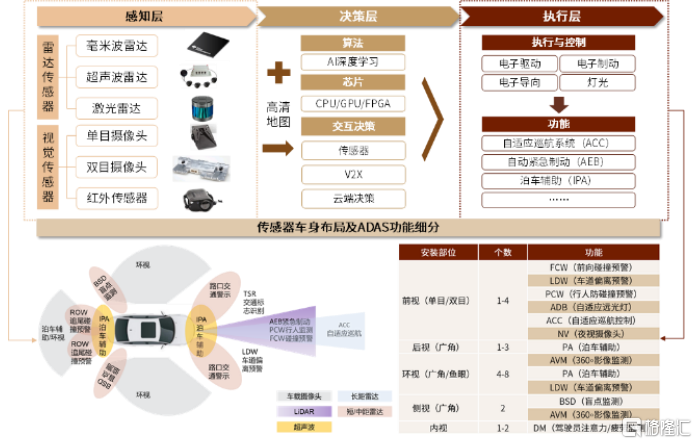

車載攝像頭扮演“自動駕駛之眼”,開啟光學賽道新主線。車載攝像頭位於自動駕駛架構的底部感知層,負責採集數據,進而交由決策層處理數據,最後由執行層實現駕駛輔助相關功能。相較於毫米波雷達、激光雷達,車載攝像頭成像信息豐富,對交通標識、紅綠燈、行人等能進行精準識別,同時技術成熟,具有成本優勢,是構成ADAS感知層的重要組成部分。我們認為在智能汽車升級換代對安全、舒適性的側重下,ADAS的持續投入將打開車載攝像頭新空間。

圖表23:自動駕駛系統構成

資料來源:頭豹研究院,高工智能汽車,中金公司研究部

供給端:車載攝像頭扮演“自動駕駛之眼”,開啟光學賽道新主線

非球面玻璃為首選材質。據先略投資統計數據,2015-2019年國內光學玻璃產量隨着產能同步擴張,產量年複合增速約5.7%。車載光學材料主要分為球面玻璃和非球面玻璃,車載鏡頭目前主流採用非球面玻璃。相較於曲率恆定的球面玻璃,非球面玻璃的優勢在於:1)矯正像差,提高成像質量;2)消除光在邊緣產生的畸變;3)簡化鏡頭結構,提高透光率。

圖表24:非球面鏡片對球面像差的矯正

資料來源:Xitek官網,中金公司研究部

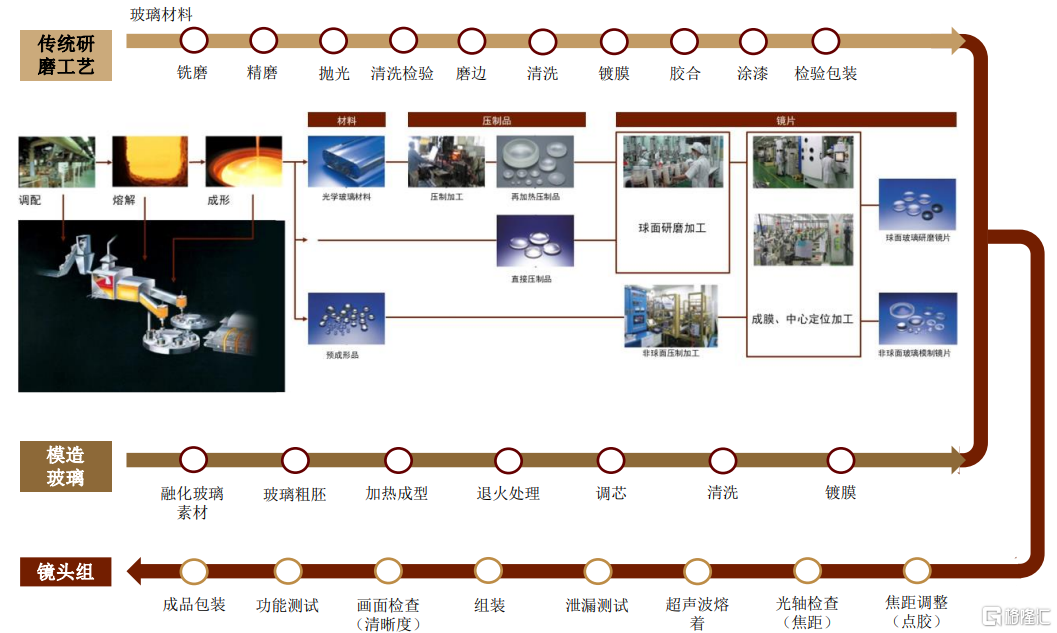

模造玻璃為首選工藝,WLG技術值得期待。車載光學中,模造工藝是目前已實現大批量生產、技術成熟度高、良率高的主流工藝,被國內外主要玻璃鏡片生產廠商所採用。WLG通過玻璃晶圓加工工藝實現一模多穴,具有一致性好、光學性能優異的優勢,同時在大規模標準化量產時,具有成本優勢。但受限於定製化產品佔主導,良率未達標,尚未實現大規模放量。我們認為,基於模造玻璃工藝的高可靠性和高成熟度,在短期內仍將是多數廠家的首選。

圖表25:球面研磨玻璃vs非球面模造玻璃工藝流程對比

資料來源:蓋世汽車,豪雅光學官網,中金公司研究部

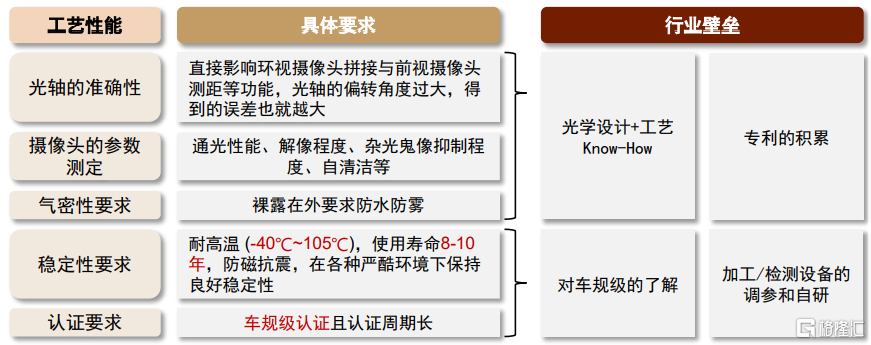

以經驗為貴,車載光學行業壁壘高築。車載光學產品的核心競爭壁壘在於確保精度和良率下的車規級理解、工藝設計以及生產把控。具體體現在對技術Know-How的積累掌握,對主要工序的關鍵步驟進行改良,包括對生產模具的設計、製造(考慮非球面玻璃熱模壓過程中由於温度變化而造成鏡片的膨脹係數、折射率和內應力變化)以及檢測設備的調參運行。對技術經驗的高要求同時可見人才資源的重要性,如何穩定研發生產團隊也是企業長期發展的關鍵。

圖表26:車載光學工藝性能和行業壁壘

資料來源:蓋世汽車,Aview官網,中金公司研究部

需求端:量規齊升下,全球車載攝像頭市場高速成長

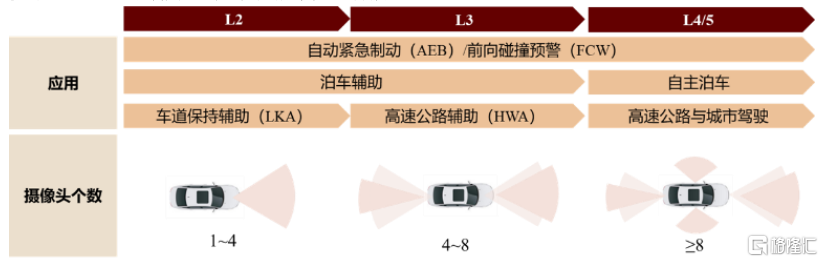

► 量:全車身佈局攝像頭,賦能多場景高級別自動駕駛。據ICVTank數據顯示,2019年後視攝像頭全球滲透率達50%,過去主要受益於法律強制規定配備的倒車鏡頭。英飛凌方案中顯示L4/5高級別自動駕駛需搭載的攝像頭個數至少8顆。同時隨着前視雙目立體視覺方案的引入,展望未來,在自動駕駛等級提升和新能源汽車崛起的趨勢下,我們預計2023年單車平均搭載攝像頭個數將從18年的1.5顆上升到2.6顆;至2030年全球車載攝像頭將出貨8.46億顆,2020-2030年CAGR達19%,行業出貨量擴張動能可期。

圖表27:不同級別自動駕駛攝像頭個數方案

資料來源:英飛凌,中金公司研究部

► 規格:高像素支持更遠探測距離,提升自動駕駛安全性。據高工智能汽車,目前主流ADAS系統搭載的前視攝像頭像素在1MP(百萬像素)左右,對標手機鏡頭像素高達1億的規格,車載鏡頭在空間不限、像面更大以及軟件算法的優勢下,成像效果提升空間較大。此外,鏡頭像素的提升能夠在視場角不變的情況下,增加車載攝像頭的探測距離,以獲取更高質量的前向障礙信息。以蔚來ET7為例,其搭載的8MP攝像頭能夠探測約223米外的行人信息,較自身1.2MP解決方案的探測距離提升約3倍。我們看好未來高清車載鏡頭進一步滲透,助力高級別自動駕駛技術落地。

手機光學:微創新持續拉動規格提升

手機攝像頭快速放量後增速趨緩,後置三攝或成主流。2018年,在智能手機進入平台期的背景下,華為推出P20 Pro三攝,受到市場認可,引領多攝潮流。據IDC,2020年三攝及四攝滲透率達57%,平均單機搭載的攝像頭個數從2017年的2.19個提升到了2020年的3.72個。而隨着三攝方案(主攝+廣角+長焦)的成熟以及成本的考量,四攝升級趨緩,據IDC預測,今明兩年全球攝像頭出貨量個數年複合增速在10%左右。我們預計未來三攝將向中低端機型下沉,手機鏡頭出貨量增速趨緩。

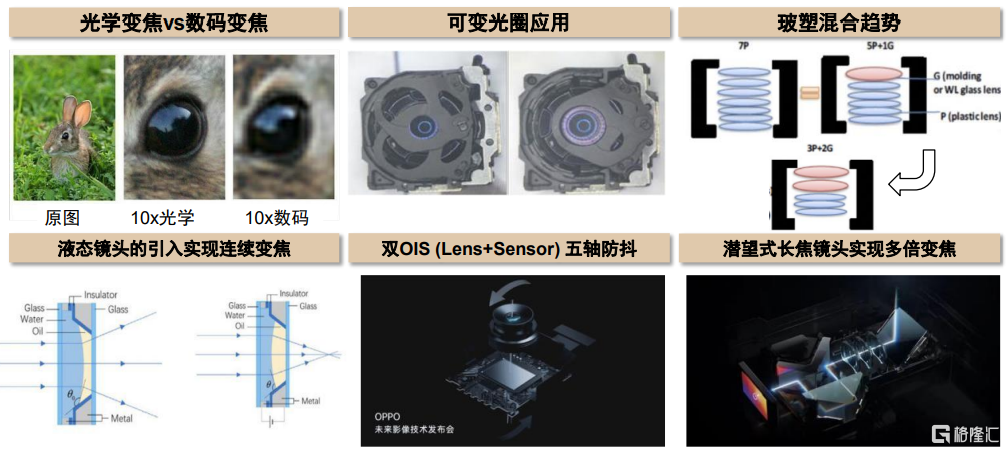

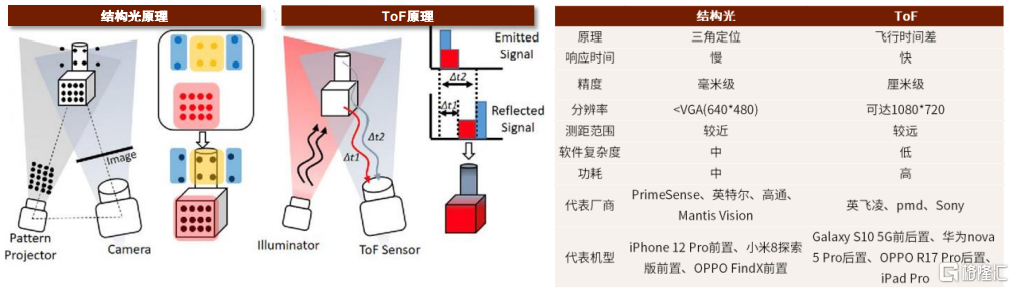

手機攝像持續向專業相機靠攏,升規多點開花。與專業相機的參數對比可以看出,手機的像面尺寸、光學變焦倍數、光圈大小在持續向相機靠攏,但仍有一定差距。同時,手機鏡頭逐步引入玻塑混合材質,來降低厚度、提高光學性能、解決變焦發熱問題。我們看好以下幾大升級趨勢,1)廣角:採用自由曲面鏡片解決邊緣畸變問題;2)變焦:a潛望式鏡頭帶來連續高倍光學變焦,b液態鏡頭幫助實現快速連續變焦;3)防抖:雙OIS、微雲台防抖不斷升級,帶來全新攝影體驗;4)3D感測:結構光與ToF方案各有優勢,助力VR/AR新場景渲染。

圖表28:目前相機與手機技術性能對比

資料來源:雷科技,中金公司研究部

圖表29:手機攝像技術升規方向

資料來源:舜宇光學推介材料,OPPO官網,雷科技,中金公司研究部

圖表30:3D sensing技術方案:結構光 vs ToF

資料來源:Semantic Scholar,CSDN,芯智訊,中金公司研究部

More Content