作者:展嘉、甄祥晴

来源:投中网商业深度

摆在滴滴面前的,是新经济公司从未遇到的问题。

从最初成立到合并Uber中国,滴滴只用了五年时间。那时的它,有资本,有技术,了解中国,几乎主导着近千亿的出行市场,公司CEO程维的眼光,已经放在世界市场,放在未来技术上。

但7月18日,当他和滴滴出行总裁柳青出现在媒体面前时,局促得像是犯错的小学生。他们说了顺风车最新的进展,说了自己这三百多天的想法,说了如果再出一次事情,自己完全不知道该怎么办。

326天前,滴滴顺风车下线,公司开始整改,也开始彷徨,外头对手却嗅到机会,网约车新的战事重新开始。

“坦白讲,我们真的没有一个上线时间的节点。”顺风车总经理张瑞说。从下线至今,滴滴顺风车业务共迭代了12个版本,优化了226项功能,整合了包括准入门槛、行前预防、行中保护、行后处置四大模块在内的上百个安全策略。

滴滴曾经高速发展,先后打败快的、Uber中国,美团也宣布不再加大网约车投入,顺风车出事,滴滴不仅损失了一个可以带来近10亿利润的部门,也损害了资本、社会甚至内部员工对它的信赖。如今,滴滴一切的发展都以安全为先,不论扩张旧业务,还是上线新业务,步伐都显著放缓。

它的对手却在加速。

贝恩咨询发布了《2018年中国新型出行市场研究》,滴滴依然支配着市场,占据着九成的交易额,但很难说这些都是滴滴的用户,有60%的订单并非来自滴滴自己的APP,他们可能来自微信、支付宝、高德地图、携程等地方。在三线城市,滴滴订单占比已经低于40%。

顺风车迟迟无法回归、司机清退导致运力缺口无法补足、中小平台纷纷卷土重来。滴滴握有司机、乘客,但很难说它真正拥有这个市场。

据36氪拿到的滴滴财务数据显示,2018年,滴滴全年亏损109亿。然而,昔日竞争对手开始盈利,神州专车2018年实现盈利2.12亿元,首汽约车7月10日宣布已经在上海、深圳实现盈利,并称今年要实现整体盈利,新加入网约车的小平台也声称自己已经盈利,部分原因归功于高德、美团的流量扶持。

“我本来以为……网约车市场格局定了,好像这个战役就已经结束了。”符绩勋对投中网说,作为GGV纪源资本管理合伙人,符绩勋曾一手主导了滴滴和快的合并,今年2月,GGV投资的哈啰出行,在全国300多个城市上线了顺风车业务。

“但我现在觉得这个最终局可能还没到。”

1.滴滴急刹车

最近300天里,时不时会有朋友问柳青,滴滴顺风车什么时候回来。柳青是滴滴出行总裁,在公开场合里,她从没正面回答过这个问题。今年7月2日,她难得出现在公众面前时候,自然有媒体提起顺风车,而她的回答则是“滴滴顺风车团队正在规划如何让产品更安全”。

这不全是套话。去年八月的命案之前,滴滴顺风车部门有三百多人,之后几经调整,有的离职,有的调岗,也有新人陆陆续续进来,人数变动不大,业务重心变成了“安全”。36氪的报道称,现在滴滴公司里已经没人敢直接问程维和柳青,顺风车到底什么时候上线。

高速奔跑时候,忽然急刹车,有的人会摔倒,有的人则干脆会被甩出去。

王宽就被滴滴“甩了”,他是快车司机,但被滴滴封号了,想起这事还是愤愤不平:“我干了好几年,但说封就封了。”

4月的一个晚上,在下班高峰期,有人在大望路附近叫了车,上来三个人。在行驶途中,王宽才知道这三个人要分批到三个地方下车,他并没有多想,分别将三人送至三个地点。但之后事情的发展让他出乎意料,“系统判定我给乘客绕路,直接就封号了。”

去年9月,滴滴喊出了“ALLIN安全”的口号,除陆续上线录音录像、一键报警、紧急联系人等安全功能外,清退不合规司机和司机端管理也是滴滴展开安全攻坚战的重要工作。

“安全问题并不是滴滴造成的,而是一种模式的必然弊端,就像淘宝一样,它无法控制商家不会有假货。”神马专车CMO袁艺对投中网评论称。

即便如此,滴滴不可能放松安全问题,它无法承受可能带来的舆论风险。2019年,滴滴称网约车安全投入预计将超过20亿元,安全工作团队已扩充至2548人。

王宽只是滴滴“ALLIN安全”后,众多被清退司机中的一个。在投中网接触的多个司机中,有人因“绕路”封号,也有人因“打牌、打麻将,在老家被处理过”而封号。只要是抓住“有前科”,就会被滴滴清退,政策和舆论双重压力下,这项事关安全的整改工作在不断趋严。

“30.6万。”

7月2日的媒体沟通会上,滴滴安全部门公布了清退的三证不符司机数量。TheInformation援引知情人士消息称,滴滴现在,只能满足其所需运力的70%,在北京和上海,运力不足的问题尤其严重,在北京核心区域的高峰期,打车几乎总要等上十多分钟。

这给了中小平台机会。

王宽在滴滴的号封了,他转去AA出行,说和以前跑滴滴时赚得差不多,“在AA出行一天拉20多单,一天能赚500多块钱,滴滴也是四五百元。“而其他从滴滴转到其他小网约车平台的司机也告诉投中网,他们接到的的单子并不比滴滴少,一天下来也没闲下来过。

这些单子,他们是通过高德接到的。

2.模式的转换

一天,符绩勋和朋友聚会,散场,自然要打车,那朋友没用滴滴,用了高德,“在网约车中,有神州、有曹操、有滴滴,但这对用户而言无所谓,只要叫辆车就行了。”

尽管自身没有运力,但高德上的车可能不比滴滴少。2017年7月,高德正式上线打车业务,聚合了滴滴快车、曹操出行、神州专车、首汽约车等主流出行服务商,迅速打开了局面。

《晚点latepost》报道称,在阿里总体的规划里,高德并不需要去做网约车。只是俞永福将注意力转回高德地图之后,决心做点事情出来,力推要做一个打车平台,并希望它能成为阿里集团业务的主力军。现在,它显然已经成为不可小视的力量。

不止阿里,滴滴的老对手美团,依然虎视眈眈,2017年2月,在南京试点网约车的美团,宣布正式进军网约车领域,并与滴滴大打“价格战”,2018年9月,美团高级副总裁王慧文在IPO后表示“我们不会加大在网约车上的投入”,算是主动认输。

但今年4月,美团在上海、南京上线“聚合模式”,这意味着,不设边界、四处出击、具有流量基础、凡事喜欢亲力亲为的美团,也因做网约车投入成本太高而不再四面树敌。

美团聚合模式一上线,首约就成为第一批接入的玩家,首汽约车CEO魏东对投中网表示,“与美团的合作,可以将单一的出行场景和旅游、消费等场景相融合,这也是首约在场景化服务的又一次延伸。”

在业内看来,美团打车业务的变化符合目前的市场情况。“在政策监管下,通过‘聚合模式,与其他网约车企业形成合力,满足用户出行的需求在情理之中。”一位业内人士告诉投中网。

从经营角度来说,接入聚合平台降低了中小玩家的获客成本,只需向高德、美团交一下“过路费”,就能获得一个巨大的流量渠道。投中网了解到,高德、美团的抽点相差不大,一般是6到10个点,根据网约车平台的完单率、客诉率等指标,每家具体不一样。

不仅是降低获客成本,聚合模式对新网约车平台的运力也有很大帮助。目前,阳光出行的司机来源,一方面是通过本地服务商扩展,另外就是通过高德,两者各占一半,“阳光出行在高德地图有品牌露出,很多司机看到以后,会自然找到我们这边。”阳光出行创始人吴天斌告诉投中网。

看起来,这似乎是一个各方共赢的合作。

3.犹疑的联盟

四五年前,聚合模式根本不会出现。

彼时,以滴滴、快的、Uber中国为代表的众多网约车平台先后掀起价格补贴战。“那时候还处于诸侯混战的时期,大家都想在这个市场做老大,谁会甘心让你聚?”吴天斌称。

直到2015年2月,2016年8月,滴滴分别和快的、Uber中国合并,市场前三名合三为一,几乎垄断了90%的市场份额。此后,高德2017年7月开始做聚合模式,到今年美团也加入聚合模式。

为什么如今小网约车平台愿意加入聚合模式了?

“巨大的流量补充是一方面原因,滴滴这么大的公司,这么大的流量,同样也还需要流量,否则也不会加入高德。”吴天斌说,“另一个原因在于,滴滴都投了几百亿了,还没实现盈利,那就要想想,滴滴还没做到你为什么能做到?”

自去年3月美团在上海掀起补贴战,9月上市后又偃旗息鼓,网约车市场看起来风平浪静了很长一段时间。“现在很多网约车平台基本都没有补贴,只是抽成比滴滴少。”一位从滴滴转向其他平台的司机称,“滴滴把这个市场开拓了,他们现在就是坐收渔翁之利,开始就能赚钱。”

在停止烧钱补贴后,中小平台一个接一个开始盈利了。

7月10日,首汽约车CEO魏东发布全员信称:“首汽约车已经在上海和深圳两个城市率先实现盈利。”并要“实现年内公司的整体盈利。”在此之前,神州专车也已经实现盈利。神州优车财报显示,旗下专车业务2017年实现净利润转正,2018年则实现盈利2.12亿元。吴天斌告诉投中网,阳光出行今年“也已经实现盈利”。

有业内人士认为,接入高德、美团等聚合平台能降低获客成本,更好的实现盈利。吴天斌对此并不讳言,他称阳光出行能盈利的一个最重要的原因在于,是通过B端渠道获客。阳光出行原来是做旅游用车,去年年底和高德达成合作,今年2月上线即时用车服务,3月份正式接入高德地图,5月份又加入美团。按吴天斌的说法,是“成为它们的供应商”。

只是,当用户越来越习惯用高德、美团打车,这些中小网约车平台的结局会怎样?它们以后还能是一个独立的品牌吗?又或是会沦为聚合模式平台的供应商?

作为第二梯队的首汽约车已经居安思危,加入聚合模式后,也在独立运营与发展C端用户,并希望把针对高端商务人士的特色做大做强。“如果在聚合平台里不具备自己的特色和属性,就会慢慢消失,变成下游的供应商,组织司机和车辆的的一个管理者而已,而不再具备自己生成用户的能力。”魏东说。

“从市场经营的角度来说,没必要排斥任何一种渠道。”神马专车CMO袁艺认为,不管美团也好,高德也好,都是流量分销的管道,加入这些聚合模式目前也是大势所趋,他们已经在准备接入美团和高德的聚合平台。

吴天斌则直白地表示,“通过高德美团补充流量,对我来讲,有百利而无一害。”相比成为独立的网约车平台,他觉得成为高德美团的供应商也不错,毕竟阳光出行之前就是做携程等OTA平台的旅游车供应商。

“并不是说加入聚合模式后,就不能去做C端用户了。如果谁有这个实力和资金投入,可以继续自己去发展C端用户。”吴天斌称,“但C端的投入肯定是远远大于通过B端(高德、美团等聚合模式平台)获客的成本。”

4.滴滴如何反击?

一个数学题。如果中小平台的网约车司机在聚合平台接单时,和在滴滴上接单相差无几,而高德司机数量高于滴滴,全部订单量却明显少于滴滴,这是否意味着,高德在派单时会更倾向于扶持小平台?

高德对投中网回复称,平台派单规则问题无法回答。“高德司机相当于是滴滴+中小平台,滴滴的司机数量是高德的子集。通过高德用滴滴叫车的订单越多,乘客直接用滴滴叫车的订单就会减少。”同样接入高德聚合平台的滴滴解释称,高德如果想要扭转订单量局面,则更需要通过滴滴来完成。

对那些已经认可自己“供应商”身份的网约车平台来说,这个问题并不重要,但对于滴滴而言,这是个必须做出应对的问题。

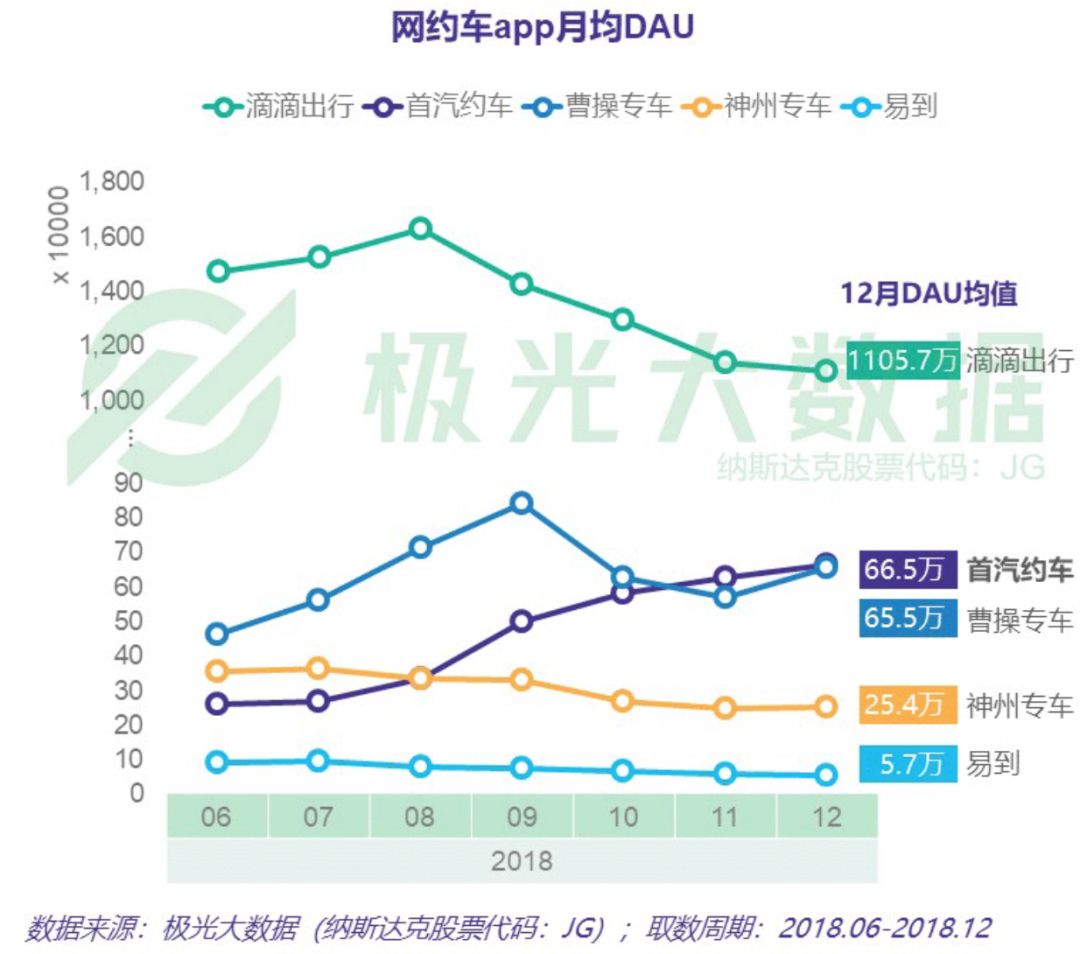

由安全问题引发的司机清退、运力承压、信任考验等一系列问题夹杂在一起,滴滴的月均DAU从稳步增长到直线下滑不过用了短短数月。极光大数据显示,滴滴出行月均DAU从2018年8月的1600万左右一路下滑至12月的1105.7万,4个月内下滑近500万。

聚合模式出现后的挑战已经摆在眼前。“高德和美团作为聚合平台,具备天然优势,地图的不可替代性摆在那里,而美团已经具备了所有流量和生活场景的聚合能力。”魏东对投中网评论说,“这对滴滴是一个挑战,因为之前滴滴是我最大,我车多,那么这俩出现以后,滴滴的优势还剩什么?”

“很多关注滴滴,或者问我们的问题都是怎么看待竞争。在我们内部,其实过去这几年的重心,我们的聚焦早就不在竞争上了。”程维告诉投中网。面对聚合模式的截流,以及接下来的竞争,滴滴看起来云淡风轻,然而,业务上却开始还击。

6月17日,第三方服务商“秒走打车”在成都接入滴滴APP;7月15日,滴滴宣布推出网约车开放平台,开放平台将向第三方出行服务商开放。滴滴称,已经与广汽、东风、一汽等多家车企达成协议,把车企自营的第三方服务商接入滴滴网约车开放平台。

“因为高峰期订单较多,用户面临打车难问题,接入第三方运力则可以缓解这个问题。”滴滴对此解释称。

界面援引知情人士透露,滴滴会把“共享出行”的入口独立到一级导航来,和快车、专车等栏目并列,用户可以通过“共享出行”这个入口统一呼叫第三方出行服务商的车辆。“这个方案在今年上半年基本已经敲定”。不过,对于此,滴滴予以了否认。

但若属实,中国网约车市场,会出现高德、美团、滴滴三个主要聚合模式平台,滴滴的优势还有什么?

“滴滴原来的护城河是网络效应、规模效应,但现在这个护城河因为监管的原因被打破了、放慢了。”符绩勋认为,高德等地图类APP的位置某种程度可能会比滴滴更强和更稳,地图想做打车,只要市场的供给是分化的,就有机会,但如果要竞争,打高德这种APP是挺难的,因为它是地图,一般要去陌生地方、开车都要用到。

网约车领域,看重的是运力、用户和服务三块核心能力。运力和用户是基础,离了它们,再好的服务也只能架在空中。

不论是聚合模式,还是滴滴上线的特惠拼车以及价格调整,都只是试着加强运力的运营效率,而无法无中生有,凭空造出新的车来。业内普遍认为,国家合规要求将越来越严格,专事网约车运营的车辆,可能越来越少,这一情形下,如何解决上下班高峰运力问题,是滴滴目前面临的挑战。

不过,即便顺风车回来,它也会变得难用,滴滴也没法指望它提供太多利润。现在的顺风车,更像是一个象征。公司里很多人期待着顺风车回来,觉得这也是一个重生的标志;也有一些用户期待顺风车回来,他们上下班时候,打车实在太麻烦了;投资人心里也想顺风车回来,因为只有它回来,滴滴才能去考虑上市的事情。

但不论资本、技术还是对中国市场的了解,都没法为安全来兜底,柳青说自己还是在害怕,这是他们不敢重新上线顺风车的重要原因。

“再发生这样的事情,我觉得只能交给各位来评判了我们下一步应该怎么样,我说的是真心的想法,我没有答案,我确实没有答案。”

(文中出现的滴滴司机,均为化名)

More Content